茶饮篇盘点2021年“反关店潮”逆势品牌

2022-05-05 16:03:47热度:149°C

2022-05-05 16:03:47热度:149°C

日前,艾瑞咨询发布的《2021年中国新式茶饮行业研究报告》显示,2020年,中国新式茶饮行业市场规模为772.9亿元人民币。预计到2030年,整体市场规模将接近2000亿元人民币。由此可见,中国新式茶饮行业仍存在较大的市场空间和发展潜力。

而2021年上半年,喜茶、蜜雪冰城、沪上阿姨、古茗等均传出融资消息。其中,蜜雪冰城最先披露了融资20亿元的消息,由美团龙珠、高瓴资本联合领投,估值超过200亿元。喜茶紧随其后,在最新一轮融资后,其估值达600亿。根据红餐品牌研究院统计数据表明,截至2021年11月25日,2021年新式茶饮行业共发生融资32起,披露总金额超过140亿元,融资事件数量和所披露融资金额都已高过2020年全年,达到近10年来的顶峰。

据不完全统计,目前中国新式茶饮品牌数量共有163个,连锁品牌在整个新式茶饮行业中所占市场份额较大,约为90.8%,其中以加盟模式居多,约占全部连锁品牌的67.3%。

目前,极海品牌监测平台(已收录其中46个茶饮品牌,本文将列举其中10个品牌,看看有哪些在去年受惠颇多,进而加快拓张之路。

▲茶饮赛道门店数TOP5品牌排行榜(极海品牌监测)

▲蜜雪冰城2021年门店扩张趋势(极海品牌监测)

蜜雪冰城有望在今年完成破2万家门店的目标,而从1万到2万的突破它只用了不到1年半的时间,并已传出启动IPO,估值约200亿元。据极海监测数据显示,2011年蜜雪冰城新增门店6208家,全年扩张主要发力在第二季度及第四季度,并且蜜雪冰城在去年迅速拉高新一线城市的门店份额,成为仅次于三线、四线城市的第三主力战场。

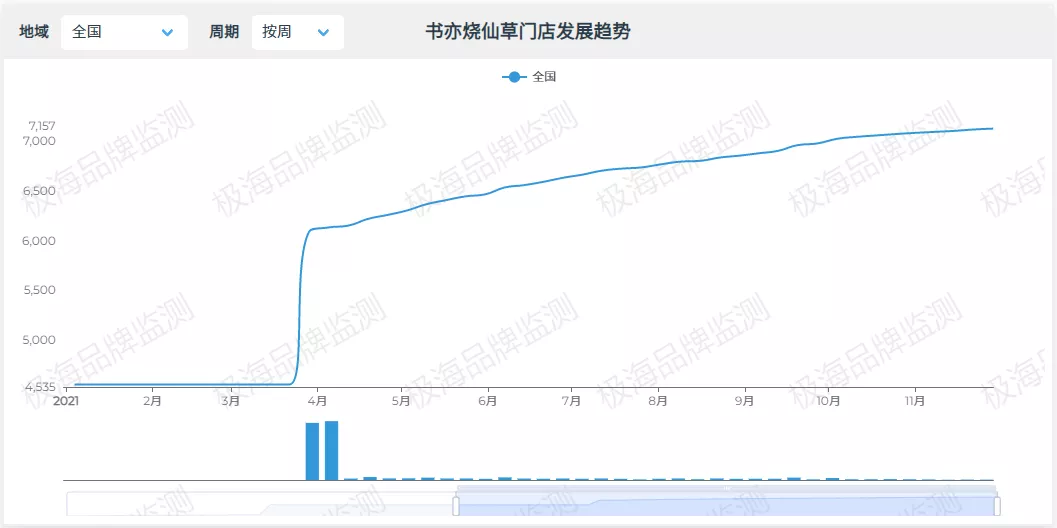

▲书亦烧仙草2021年门店扩张趋势(极海品牌监测)

去年门店突破7000家的书亦烧仙草,在全国连锁奶茶品牌中体量仅次于蜜雪冰城,由此也诞生了“全国门店7000+,每天巡一家,要花19年”的新slogan,也表达出它意图规模化占领用户心智的策略,加速开店是必然的追求。

然而极海从去年3月底开始监测书亦烧仙草,发现近8个月里它新增门店1036家,周平均新增门店32家,在垂直细分赛道上,它的增长并不是最显著的那个。

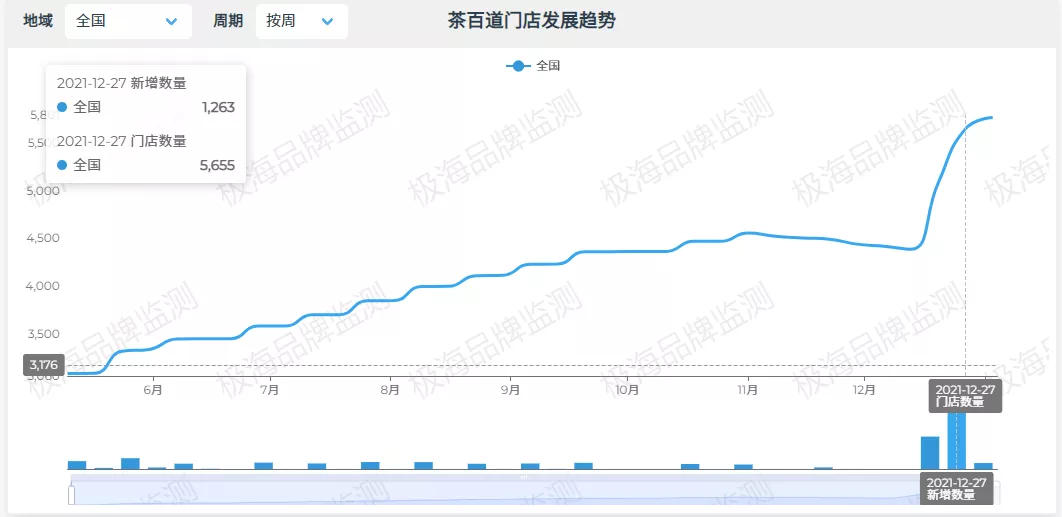

▲茶百道2021年门店扩张趋势(极海品牌监测)相比书亦烧仙草,茶百道去年的扩张更为显著,3年跑出5655家门店,并且截至今年1月11日,它的门店已经突破了6690家,一度传出启动IPO。也是在今年年底,茶百道集中开的新店令人大为震惊。近半年的时间,它的门店翻了一倍,至少开出3300家之多。

▲ 益禾堂2021年门店扩张趋势(极海品牌监测)人均不到十元的益禾堂,去年也开始押注“鲜果茶赛道”,一改以往烤奶茶长居C位的局面,取而代之的是新果茶,新版菜单使用鲜果的产品占比超过50%。去年它的扩张并不显著,甚至9月因为部分地区受疫情影响有暂时闭店的情况,近7个月的时间里,新增门店仅327家,看来均价10元左右的品牌已经敌不过蜜雪冰城的围剿,想要突出重围,益禾堂打算用品类革新换自己进阶跻身中档品牌之列。

▲ CoCo奶茶2021年门店扩张趋势(极海品牌监测)

CoCo奶茶去年的风头不敌茶百道、甜啦啦和沪上阿姨,甚至在营销上也趋于平静,去年后9个月它新增门店590家,月均新增门店66家。但是在海外,CoCo奶茶与AJ限量鞋、Supreme新款一起成为了美国东西海岸最受欢迎的三件物品。其通过区域代理加盟的方式在东南亚、美洲赚了个盆满钵满,利润水平已与国内三线城市差不多。

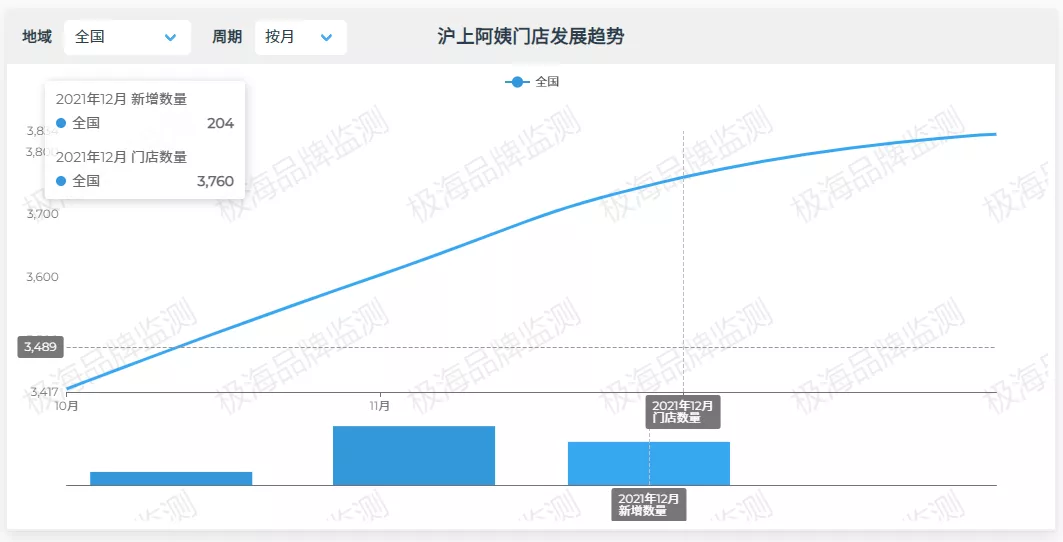

▲ 沪上阿姨2021年门店扩张趋势(极海品牌监测)

今年在鲜果茶细分赛道大出风头的便是沪上阿姨,据了解沪上阿姨自发力鲜果茶,单店营业额平均提升了30%,加之去年的近亿元融资,从去年10月至今,沪上阿姨已新增门店387家,月平均新增门店194家,目前它的门店总数逼近4000家。

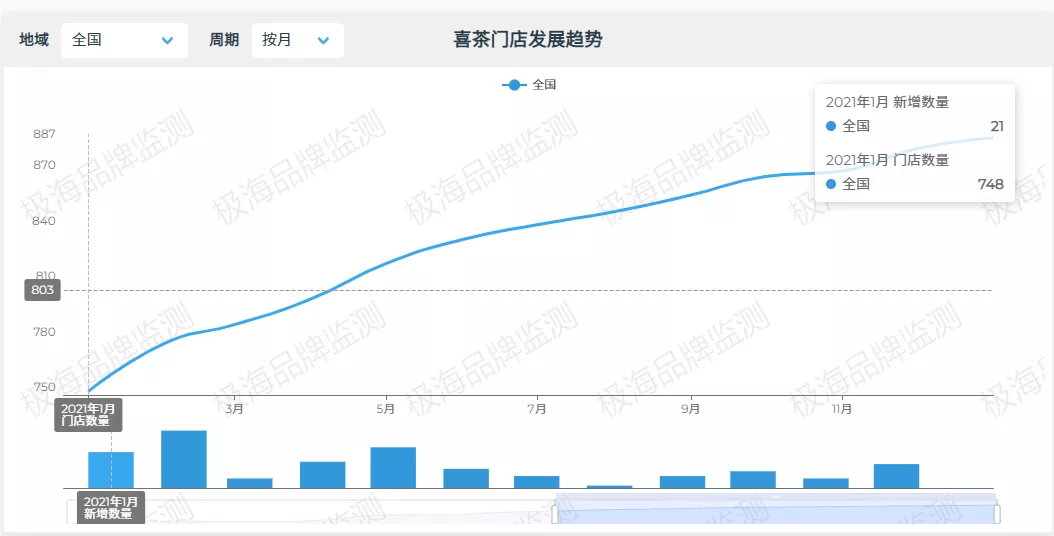

▲ 喜茶2021年门店扩张趋势(极海品牌监测)

新年第一周喜茶悄悄降价了,售价最低产品只需要9元,其实这也是有迹可循的,一来喜茶去年的扩店率并没有前两年那么迅猛,去年全年喜茶新开店近105家,二来更多的喜茶在去年扮演了“投资人”的角色,无论是野萃山还是seesaw,喜茶投资不少果汁、植物奶、咖啡等品牌,它打算利用自己的品牌影响力做大“泛茶饮”的概念。

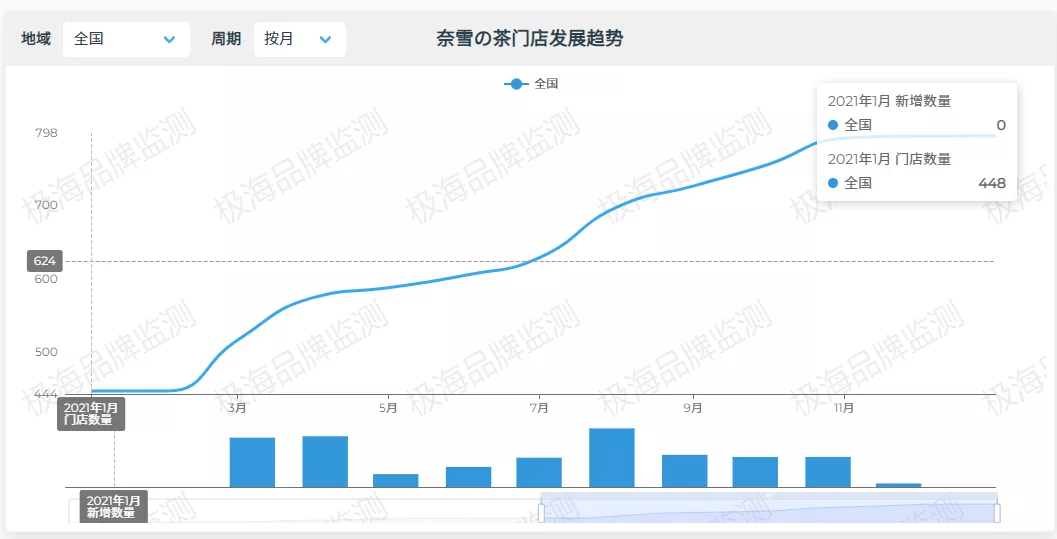

▲ 奈雪の茶2021年门店扩张趋势(极海品牌监测)

去年奈雪的IPO之路并不好走,尽管全年新增门店328家,它依旧没有回报股票市场满意的答卷,但是按照最新公布的Q4季度财报,截至2021年12月31日,奈雪的茶会员数超4200万,较上年年末增长逾40%,也是值得期待的。

▲ 茶颜悦色2021年门店扩张趋势(极海品牌监测)

茶颜悦色近期动静挺大,先是去年11月被爆出87家门店临时闭店,然后12月又被爆出工资太低、企业内部群直接开怼,1月没过多久又宣布涨价,理由是成本走高,不得已为之。从整体增长来看,茶颜去年后9个月新增门店186家,并且已扩张到5座城市。可是它作为二线品牌中少有的以直营模式发展的代表,过分深耕本地市场,错失了最好的全国化扩张机遇,也就造成了当下相对被动的局面。

▲ LINLEE2021年门店扩张趋势(极海品牌监测)

今年茶饮界另一个出圈的品类还有柠檬茶,这当中的佼佼者便是LINLEE以及柠季。尽管极海只监测了它近2个多月以来的门店扩张情况,处在非柠檬茶单品旺季的时刻,LINLEE也已新增门店53家。值得注意的是,当下它的529家门店中有419家都处在广东,也就是说它在全国还有很大的扩张空间。

总得来说,内部环境不难看出马太效应愈加明显,高端市场喜茶与奈雪双寡头竞争,中端市场书亦、茶百道、古茗、CoCo实现品牌卡位,低端市场蜜雪冰城占据诸主导地位、益禾堂、甜啦啦也奋起直追。

随着存量市场竞争不断加剧,各品牌想要维持调整增长量并不容易,从国内市场来看,除现有规模及产品外,2022年会比较热闹的只有垂直细分领域,或许加速打通零售场景才能拓宽自身护城河,毕竟产品创新太易复制。

极海将继续盘点2021年逆势拓店的品牌【面食篇】和【零售商超篇】,敬请期待。

上一篇 : 产业观察“茶饮第一股”首份成绩单出炉,新茶饮还香吗0233

下一篇 : 台湾·沈子淮中式商业设计新实践