“逢低买入”并不是一个好的投资策略

2022-05-07 14:50:20热度:103°C

2022-05-07 14:50:20热度:103°C

仅2020年,就有超过1000万个新经纪账户开设。一个充满活力的金融媒体生态系统应运而生,为这些新投资者服务。FinTwit、TikTok财务顾问、Reddit论坛、YouTube和博客展示了指导和教育投资者的可用资源。许多内容令人印象深刻。

不幸的是,不可避免的销售人员正悄悄潜入利用淘金热,但某些策略可能不像展示的那样有效。

逢低买入的缺陷

现在有一个很常见的概念,其本质上已经被奉为一种文化基因,那就是逢低买入。它建议买入最近价格下跌的资产,希望反弹到之前的水平,这样你就可以获利退出,或者在低成本基础上继续持有。虽然听起来像是一个很棒的策略,但它可能是温室里的花朵,是金融危机后牛市的产物。

过去10年,每当股市陷入困境时,美联储和其他央行都会出手相助,有意或无意地提供免费的投资组合保险,让冒险者得以盈利,同时惩罚胆小者。

因此,许多人把逢低买入作为自己对市场运作方式的心理模型的一部分。大多数40岁以下的交易员和投资组合经理都是在这种制度下成长起来的,而算法交易系统也接受了10年数据的训练,这些数据表明,逢低买入似乎是一条铁律。

现在,3月底的CPI涨幅为8.5%,如果面临经济困难时期,央行可能不太愿意通过降息或量化宽松来干预。

一些担忧

逢低买入的下一个问题是,一个现实的策略需要更多的细节,而不是“当价格下跌时买入”。需要考虑的一些问题是:为什么会下跌?我们用什么钱买东西?以及我们什么时候卖?

在过去10年的几乎所有时期持有现金的投资者都错过了潜在的收益,除非你在2018年12月或2020年3月的低点附近买入,否则你可能远远落后于那些在拿到薪水后就进行投资的“买入并持有”的同行。

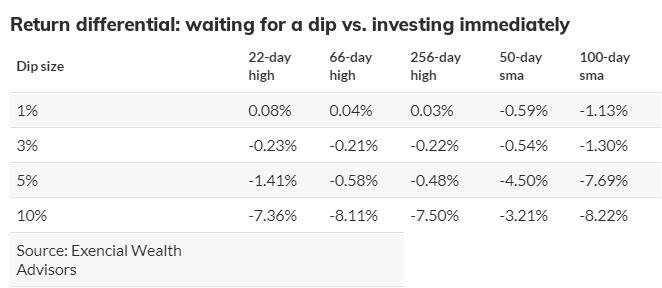

为了验证这个理论,下面的图表情节下降为1%,3%,5%和10%的收盘价格在22个交易日(约1个月),66天(大约1/4)和256天(大约1年),以及相对于50日均线和100日均线切入时的结果。

下表比较了总收益(包括股息,但不包括佣金、费用、税收等)和立即投资现金的策略。

正如你所看到的,与立即投资相比,等待下跌几乎没有任何好处。我们想要的跌幅越大,我们花在现金上的时间就越多,当我们收到现金时,相对于购买的机会成本就越大。

不妨考虑以下策略

持有多样化投资组合的精明投资者会意识到逢低买入还有另一种方式。

1. 战术调整。你可以对自己的资产配置进行合理调整,而不是囤积现金。例如,如果你的投资组合由60%的股票和40%的债券组成,如果市场从历史高点下跌5%,你可以策略地重新调整到80%的股票和20%的债券。一旦市场恢复到之前的峰值,你可以重新平衡回到60/40。

2. 逢低卖,逢高买。购买历史高点是可怕的,因为投资者经常认为上涨的必然是下跌。然而,金融市场表现出连续自相关:在一段较长的时期内趋向于一个方向。商业周期往往在扩张阶段持续更长时间,收缩通常短暂但剧烈。当市场达到历史高点时,转向80/20的投资组合,当市场下跌10%时,再平衡回到60/40的投资组合,可能会优于逢低买入。

当税收、费用和佣金被引入时,这种策略的表现可能不会超过买入并持有。尽管如此,许多人可能会觉得,在历史高点买入、在历史低点卖出,远超逢低买入。看到这张图:

如果执行得当并有适当的风险管理,逢低买入可能在一天到一周的时间范围内发挥作用。然而,从较长时期来看,跟随市场趋势通常效果更好。在实践中,逢低买入通常是随意实施的,使用保证金或风险工具,如杠杆ETF。

3.在街上血流成河的时候买东西。许多读者都知道这句格言出自18世纪英国银行家巴伦·罗斯柴尔德(之手。如果在消息糟糕时反向买入的做法奏效,为什么逢低买入在测试时表现不佳?逢低买入和“买血”之间的差别是巨大的。

如果股价下跌了50%,这可能构成了受情绪驱动的过度反应,提供了一个在有利价格增加风险敞口的机会。3%、5%甚至10%的跌幅不一定是购买的好机会。

对于许多痴迷于逢低买入的人来说,这里有一个惊喜:许多专业风险管理系统的做法与逢低买入完全相反。一旦股市下跌约10%或更多,同时波动性和其他风险指标回升,这可能是市场滑入风险更高的收缩区间的迹象。逢低买进的症结在于,你永远不知道什么时候10%的下跌会变成30%-40%的熊市损失。

你的个人风险承受能力、收入、时间范围和目标决定了最佳的方法;虽然没有“最佳”策略,但肯定有“坏”策略。损失当然是令人不快的,那些对当前下跌感到紧张——或考虑买入——的人应该咨询他们的财务顾问,并将他们的投资组合与他们的风险承受能力相匹配。

为自己量身定做一个切实可行的计划,长期坚持下去,结果极有可能实现你的目标。

上一篇 : 几款不可不喝的好茶