2022年一季度大昆明房地产市场盘点(附房企销售排行榜)

2022-04-16 18:58:38热度:158°C

2022-04-16 18:58:38热度:158°C

从去年末到今年一季度,宏观层面维稳、放松的信号不断释放,但从具体市场来看,土地端、市场端均持续低迷状态,同时受到春节淡季和疫情冲击,整体规模处在近三年低点或次低点。具体到房企,TOP20业绩减半,近半成房企业绩降幅超40%。不利行情下,单项目优异表现有力抬升房企排名。

下面,本文将从房企销售业绩排行、政策环境、主城市场、郊县市场等多个维度对一季度市场进行盘点。

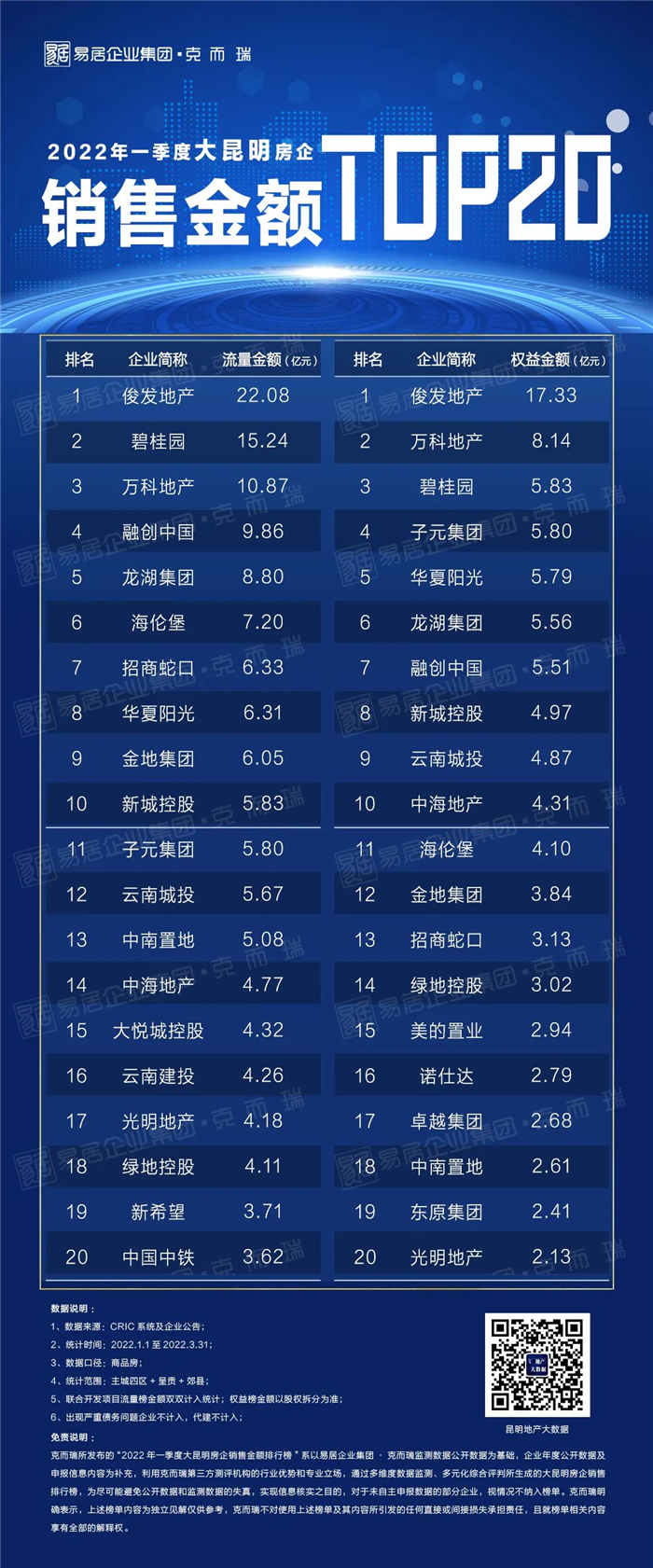

房企销售排行榜

榜单解读

◆房企业绩:整体业绩减半,近半房企同期业绩下滑超40%,不利行情下,单项目表现显著提升房企排名优势

一季度TOP20房企业流量、权益销售金额总量同比减半。各梯队上榜门槛均有大幅下滑,其中TOP10流量金额门槛降幅高达173%;

具体到企业,去年同期位列流量金额TOP20的16家企业中,流量业绩降幅在20%以内有2家,20%-40%的有5家,在40%-60%的有6家,在60%以上的有3家。中南置地、大悦城控股、云南建投、光明地产、卓越集团、东原集团等新晋入围流量或权益金额TOP20。朝朝暮暮、印江山、滇池晴翠等单项目的出色表现起到重要作用。

政策环境

◆ 昆明政策:无明显限制性或差异性,近期房贷利率走低,公积金带动作用有提升空间

长期以来,昆明“四限”限制作用微弱,其中限价发挥有限,限贷的同时执行认贷不认房政策。在近期以郑州为标志的二线城市纾困举措中,昆明发挥空间小。整体一季度昆明依然跟随中央步调,无地方性政策出台。LPR下调、信贷放宽带动房贷利率回归至较低水平。

与其他城市同能级城市相比,昆明目前公积金额度较低,二套首付比较高,或有一定让利空间。

主城市场盘点

◆ 主城土地:延续去年低迷状态,小有回升,勾地主导,建投、绿城等拿地

供求走势:一季度土地供应持续低迷,达近三年低谷,成交较去年下半年有所回升,勾地成交为主,楼板价不超三千每平。

供应端,主城整体供应从21年低位运行,而一季度低点由于疫情在20年已有体现,21年一季度同比可建体量、宗数回升三至四成,22年同期延续了21年的持续性低迷,下滑至近三年低谷,供应6宗住商办用地,共计157.54亩,36.87万方可建体量。

成交量与19、20年有明显差距,也低于21年同期水平,但相较21年三、四季度有所回升,共计成交152.87亩,可建体量45.45万方,以勾地为主,楼板价2839元/㎡。

分区供求:官渡供地相对积极,西山供求双高,五华成交量居前,盘龙零星供应,呈贡零供求,无公开竞拍,官渡价稍高。

从供应看,一季度以官渡区为主,西山区为辅,同时五华、盘龙有少量供应,呈贡零供应。其中官渡区供应2宗地块,共计79.11亩,占整体出让可建面积的46%;

从成交看,西山、五华成交用地量均在50亩以上,官渡区成交39.48亩,盘龙、呈贡无成交。无公开竞拍地块,官渡区价略高于其他区域。

房企拿地:截止3月,6家房企拿地,云南建投以18.27万方居首,绿城、德润并列第二,涉及地块需提供6-11万方回迁房。

22年前3月仅6家企业拿地,其中云南建投以4.60亿元获得五华区烟厂和谐板块岗头村城改用地55.80亩,建筑面积18.27万方,位居房企拿地面积首位,绿城、德润联合(绿城占股60%,德润40%)取得双塔板块陈家营城改地块,建筑面积16.70万方,位居第二;此外,中国电力、空港经济区管理委员会均有拿地。

◆主城新房:各业态节点性规模收缩特征明显,价格回升,高层刚需走量降价,非住类去存难题艰巨。

商品房:一季度传统淡季叠加供求信心持续不足,规模环比下降超三成,成交至低谷,存量缓慢上升,去化周期大致30个月。

一季度受到传统春节淡季影响,加之折扣刺激力度减弱,整体商品房供求环比均下降三成以上,价格回升5个百分点。从同比情况看,买卖双方信心未能回暖,供应仅较20年疫情爆发同期上涨14%,但成交为近三年低谷。

存量缓慢增长,截止2022年3月,商品房存量2090万方,受客观因素作用,按近3月去化速率计算周期增长明显,综合看维持在30个月左右水平。

商品住宅:一季度供求为近三年次低点,价格降至1.4万以下,21年以来住宅规模量价趋势性下滑。

一季度住宅供求均为近三年次低点,供应大致与20年同期持平,成交略胜一筹,供求比0.84,去存为主,价格持续低位运行;

从同环比情况看,20年开年疫情致规模腰斩后,规模收缩,年末回暖,21年供求价趋势性下滑,价格变化幅度较小。

开盘去化:一季度推盘创新低,认购率小有回升,不利行情下,客户对价格、配套等各方面因素考量更加全面、严格。

受大环境影响,主城项目开盘加推频次减少,新推案量递减,认购率持续下滑至20%以下,一季度部分项目工抵房、前期认购带动下有一定回升;

本季度开盘加推3个项目在当前市场环境下,客户价格抗性、配套环境考量更加全面,去化率均不足50%。

住宅存量:狭义存量破900万方,去化周期快速上升至2年左右,广义存量以项目后期可售为主,整体去化周期在5年左右。

住宅整体存量逐年攀升,截止2022年3月,存量从19年的624万方攀升至916万方,去化周期从20年下半年不足1年到目前大约2年左右。

截止3月住宅广义存量约3284万方,去化周期5年左右,以项目后期可售存量为主,占比56%,取证未售存量占比28%。

高层:与住宅走势相似度高,刚需类项目走量对高层价格影响显著,价格降至1.3万每平。

由于高层主导住宅市场,整体走势与住宅高度相似,但高层价格跌幅明显,以刚需刚改类高层产品以价走量影响突出,一季度单价约为1.3万每平;

高层存量占住宅存量接近八成,近3、6、12月去化周期依次缩短,近期成交萎缩影响明显,周期最大差值约为6个月。

洋房:一季度洋房市场去存为主,高价洋房规模备案带动价格上涨,存量处于健康水平。

一季度洋房供应仅1万方,对成交拉动有限,但受到南市区观滇洋房高价大量成交备案带动,价格环比上涨16%;

截止2022年3月,洋房存量107万方,按近12个月或6个月计算去化周期均在1年左右,市场保持健康状态。

别墅:成交节点降幅相对较小,东旭御山湖、恒大云玺集中备案主导,去化周期高企,约为2.5年。

一季度供求均为个位数,环比供求双降,从往期数据看,降幅相对较小,恒大云玺、东旭御山湖集中备案支撑成交,价格环比上涨13%;

截止2022年3月,别墅存量85万方,年度均值去化周期为30个月,去化周期长。

公寓:一季度供求表现良好,高价备案和促销规模退潮带动价格回升,但依然低于8千每平,长期去存任务艰巨。

近一年公寓放量平稳,成交端低价驱动突出,一季度供应维持20万方以上,成交大致与去年同期持平,高价备案和促销规模收缩作用,价格回升;

截止2022年3月,公寓存量为335万方,去化周期均在37个月以上,市场存量长期过高,去化周期过长。

写字楼:大宗交易导致一季度成交达近一年高点,价格创新高,去化周期近8年,写字楼存量化解依然有待进一步探索。

一季度写字楼零供应,成交量价齐升,其中价格上涨57%,创近三年新高,主要由中建·龙熙壹号大宗交易导致。

截止2022年3月,写字楼存量为285万方,去化周期近八年。

商业:整体低迷,一季度规模减半,主力项目带动价格回升1.2万以上,去化周期近10年,存量竞争压力大。

一季度商业供应6万方,成交10万方,供求环比减半,较去年同期量涨价跌,润城、泛亚城邦高价带动,价格环比回升至1.2万以上。

截止2022年3月,商业存量为545万方,去化周期接近十年。

客户:省会就业吸力和春节影响,地州客1月占比收缩,刚需结构稳固,省外客、本地客改善占比反向变动。

从结构看,外省客户占比和地州客户占比呈现上升趋势。一季度受到春节因素和疫情发散影响,省外客户占比回落,1月地州客占比回落明显。

从区域看,地州客刚需产品主力结构稳定,省外客产品类型分布均衡,改善类有所下滑,昆明以改善为主,整体呈现上涨态势。

郊县市场盘点

◆ 郊县土地交易萎缩至近三年次低点,恒大项目延后集中备案拉高住宅成交,安宁、太平存量环境较优

土地:21年郊县土地规模与主城同步萎缩,一季度交易规模为近三年次低谷,成交建面16.5万方,楼面价801元/㎡。

纵观近13个季度土地供销量,19年、20年土地供销规模激增,多品牌房企拿地入驻,21年起受市场下行影响,供销规模缩减;

2022年1季度,郊县供应2宗土地,供应建面10.3万方,成交4宗,成交建面16.5万方,成交楼面价801元/㎡,交易规模为近三年次低谷。

◆ 住宅:恒大项目持续性集中备案减弱节点性影响,成交环比持平,价格下滑,晋宁、嵩明存量较大,安宁、太平去化周期不足一年。

一季度仅少量住宅供应,成交基本与去年四季度持平,淡季影响减弱,受恒大前期暂停备案项目持续性集中备案带动,价格持续下滑至6353元/㎡;

从存量看,晋宁、嵩明处一梯队,逼近100万方,晋宁去化周期超2年,居郊县首位,宜良、富民存量低,但去存效率一般,安宁、太平表现良好。

后市展望

◆ 周期滤波:本轮下行兼具调整功能,根据往期大周期下行时间、幅度参考,目前规模底部初步显现,预计本轮下行仍需要4-5个月左右时间打破。

13-22年昆明经历了两轮大周期四轮小周期,目前处于第三轮大周期的中后段,第五轮小周期的下行期。

本次下行从21年4月开始已持续12个月。参考历史波动,单一小周期下行阶段往往较为短促。但由于长期透支下的高位运行,我们认为本轮下行同时具有大周期下行阶段的调整功能,过去两轮大周期下行阶段平均持续时间16个月,平均跌幅52%,目前节点虽然受到春节传统淡季影响,但就近三月平均成交面积滤波看,跌幅已超52%,规模底部初步已初步显现,预计后续仍需4-5个月时间去突破。

◆行业机会:融资放松、城改推进等带动土地交易规模回升,市场回稳提升消费信心,消费行为升级、产品竞争加剧推动房企洗牌。

土地预判:①当前依然延续去年低迷状态,一季度主城达到低谷,郊县至次低点,但是结合政策放松尤其在融资层面的松动以及首批集中出让城市规则让利、昆明多个城改项目列入2022年政府投资计划等,全年土地交易规模预计有一定幅度回升。

②同时银保监会等机构加大对不良资产重整的支持力度,收并购融资支持逐渐从国、央企向财务健康民企流动,整体市场多元增储机会增加,此外,云南发布支持保障租赁房发展措施,对商办、工业存量用地改租赁用途予以支持,对存量商办地化解有积极意义。

房企预判:当前市场依然处于低谷,房企资金压力短期难以缓解,整体依然以现金流、生存为主要要命题。总体看,随着收并购的推进、市场消费者消费行为的升级,房企逐渐进入以质量为重要竞争力的二轮筛选阶段,优胜劣汰下,市场版图重新划分。

需求预判:①市场下行震荡加深客户观望情绪,市场交易回归常态将带动购买信心提升。以地州和外来人口为主要需求支撑,同时经济不景气,投资趋于保守,整体刚需产品结构稳固,同时本地客为主导的改善需求有序释放。

②在保障租赁房发展背景下,需求端对商品房的预期将有所提升,综合产品力地位日益提升。

③此外,在本轮行业危机以及当前存在的延迟交付市场环境下,购房者对品牌、企业实力评估更加慎重。

上一篇 : 房企变动明显!一季度大泉州房企销售排行榜发布

下一篇 : 2022年一季度龙岩市区房企销售排行榜