淘宝卖家自毁衣物“导演”骗保局,保险公司如何从源头切断黑心商家的“生财之道”?

2022-05-07 18:46:15热度:141°C

2022-05-07 18:46:15热度:141°C

北京商报讯(记者 陈婷婷 胡永新)“刷手都买好了, 走一遍退货流程就可以申请理赔了。”4月26日,北京商报记者获悉,近日,莆田市人民检察院在官方上发布了一起薅保险公司羊毛涉嫌保险诈骗罪被公诉的案件。与此前引起热议的自断筋骨、杀妻骗保不同,上述案例的“主角”是淘宝商家,且毁掉的竟是在售的衣服。

据了解,如果消费者在淘宝店铺购买了带有“无忧退货”的标识且订单金额不超过1600元的商品后,在商品完好或者商品已使用但质量及瑕疵问题无法鉴定责任方时,消费者在30天内可申请无忧退货。退款成功后,如果退货商品影响二次销售,卖家可向保险公司申请理赔。

正是由于投保与理赔均可以大量依托网络开展,也导致互联网保险诈骗不断走入人们视野。

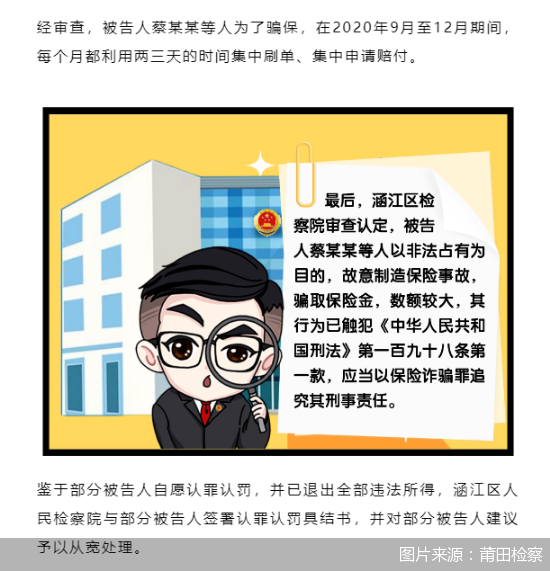

根据案件显示,蔡某某为了骗保,伙同多人开始找人刷单,并要求刷手以产品质量有瑕疵等理由退货,在收到刷手的退货后,退款给刷手。据了解,被安排“刷单”的人员即被称为“刷手”。最后,被告人蔡某某等人用剪刀将服装轻微地剪个小洞等方式伪造货物瑕疵假象,再以商品影响二次销售向淘宝公司合作的保险公司要求理赔“无忧退货”保险。

本来是一份保险保障,却被蔡某某当成了“生财之道”,蔡某某把这个“致富经”告诉了一起合作的伙伴,并约定由其负责出资购买带有“无忧退货”的钻级店铺,合作伙伴分工负责刷单、退货理赔,骗来的钱按照入伙股份分成。短短4个月,被告人蔡某某等人刷单近千笔,操作理赔数额达120万余元。

那么,根据案件来看,淘宝店铺的“无忧退货”保险为何易于滋生骗保现象?在保险专业律师李滨看来,上述保险产品漏洞是非常明显的,因为决定是否发生保险事故的标准是不够客观的。是否影响二次销售完全是由商家做出决定,而保险公司对于商家所称无法进行二次销售的理由或者瑕疵判断标准模糊。更为重要的是,就商品交易而言,若影响商品二次销售的话,销售者有权不予以退换。所以保险公司设计的可以理赔的标准,在购买者与销售者相互串通的情况下,保险公司是无法应对、无法拒赔的。

业内人士表示,保险公司从产品设计到理赔过程中,或者与购物平台的合作中,存在一些待修补的“漏洞”。

“当前,随着互联网商品交易的发展,保险公司在关注这一领域的同时也在大力发展互联网保险。”李滨表示,但由于保险公司对于互联网商品交易流程、环节并不完全掌握和了解,加之保险公司原有传统领域竞争激烈,急于开拓通过互联网保险产品获得商业利益的新市场、新空间。因此,保险公司在设计相关互联网保险产品时,过于追求效率和完全在网上闭环由机器而非人工完成投保及理赔。放弃对投保、理赔的诚信、真实性识别,进而形成多处可以在理赔程序中可以规避的漏洞,可能会引发商家、消费者或相关主体非法获利的“想法”并付诸实施。

近年来,监管正在不断打击诈骗活动。4月2日,北京银保监局发布数据显示,近三年共破获保险诈骗案200余起,成功打掉犯罪团伙51个,抓获犯罪嫌疑人216名,涉案金额4946.35万元,挽损金额19497.71万元。

与此同时,监管部门也从科技、信息共享等方面完善保险业自身反欺诈制度。2021年7月,银保监会发文指出,各保险机构要建立常态化、制度化的防风险反欺诈工作机制,完善重大欺诈风险监测、预警、报告及应急处置工作机制,及时发现识别重点业务领域面临的欺诈风险。

结合上述案件来看,骗保行为怎样从源头杜绝?比如如何防止理赔等环节被商家钻了“空子”?“防止道德风险的发生,是保险公司任何保险产品在设计时最需要关注的问题。”李滨认为,判断是否属于保险事故标准的客观性则是保险产品设计另一个重要的方面。“需要保险公司将产品设计得更完善,不要有漏洞,要坚持保险产品设计所需要的专业技术和专业原则。

对于防“诈”于未然,银保监会也发文指出,各保险机构要继续加大保险欺诈线索或证据的摸排和收集,进一步提高数据报送质量,严厉打击有组织的保险诈骗活动。

上一篇 : 失去薇娅后,淘宝直播开始抢人

下一篇 : 接手淘宝、天猫4个月戴珊带来了哪些改变?