终究还是泡沫,大益茶吴远之的金融炼茶术

2022-03-25 19:45:16热度:135°C

2022-03-25 19:45:16热度:135°C

作者 | 许文涛

来源 | 阿尔法工场研究院(ID:alpworks)

把资本运作带入茶叶行业,“普洱茶教父”吴远之赋予了茶叶以金融属性,但炒作之下,能赢的人只有“庄家”。

最近资本圈很不平静。

前有中植系解直锟、后有大益集团吴远之相继去世,一个61岁,一个55岁,正值壮年。这对于善于资本运作的商业大佬来说,不免令人惋惜。

资本巨鳄解直锟暂且不谈,今天的主角是大益集团吴远之。

吴远之是谁?这个名字对一般大众有些陌生,但对熟知茶行业的人来说却是如雷贯耳。其商业地位就如同马云之于电商、马化腾之于游戏那般的行业影响力。

也正是吴远之,让我国传统茶产业“成功出圈”。

是的,你没有看错。有时候衡量一个品类的价值,名声名气、历史文化只是考量的一方面。在这个部分人眼里金钱至上的年代,明码标价才是价值最直接的体现。

一般认知中,茶只是品位生活和聊天交友的工具,但在吴远之眼里,茶又有了不一样的味道。海归MBA硕士出身的他,专业能力在茶的资本运作上充分体现。

1.资本“怪才”,实控博闻科技

吴远之的人生注定与金融分不开。其造诣除了诠释“高价茶是如何炼成的”之外,在资本市场上也是腾挪运作的高手。

吴被奉为“普洱茶教父”,在行业中如同神一般的存在。真正改变吴远之命运轨迹的,是对勐海茶厂的收购。海归MBA硕士出身的他,盯上了茶这门古老的生意。

2004年,吴远之以1亿元价格收购了勐海茶厂,之后对勐海茶厂进行了民营体制改制。

而在收购勐海茶厂之前,2003年吴远之就已经是上市公司博闻科技(.SH)的董事。虽有金融从业经历,但与主营水泥业务的博闻科技并不搭边。也说明吴的背景并不简单。

吴远之与博闻科技什么关系?虽然明面上没有挑明,但经研究,吴远之是博闻科技的实控人没跑。

市场对博闻科技与大益集团关联交易的质疑由来已久。实际上,博闻科技前三大股东与大益集团都有关联关系。

早在2013年底,上海证券报就曾有文章质疑博闻科技实控人,认为实控人深圳市得融投资仅仅是大益集团的一个“马甲”公司,大股东得融投资实控人王绥义是大益集团的某个中层员工。

据上海证券报报道,2010年5月,大益集团创办了职业茶道师认证及研修机构——大益茶道院。

在大益茶道院2010年广州班研修分组时间表中,王绥义以大益东莞厂内部员工的身份出现在学员名单中,学号为“DYCD”。

另外,企查查数据显示,得融投资参保人员数量仅1人。这不得不让人产生得融投资是由壳资源持股的怀疑。

第二大股东就没那么隐晦了。二股东北京北大资源科技,分别由北京博盈科技、北京北大资源集团和海南先策实业三家按30%、40%和30%的比例持股。

其中北京博盈持股90%股东为吴远之,另外吴远之也担任二股东北京北大资源科技总经理和董事。

值得一提的是,北大资源科技的大股东北大资源集团是由北大方正集团100%控股,而吴远之和北大方正集团的关系这里就不得而知了。

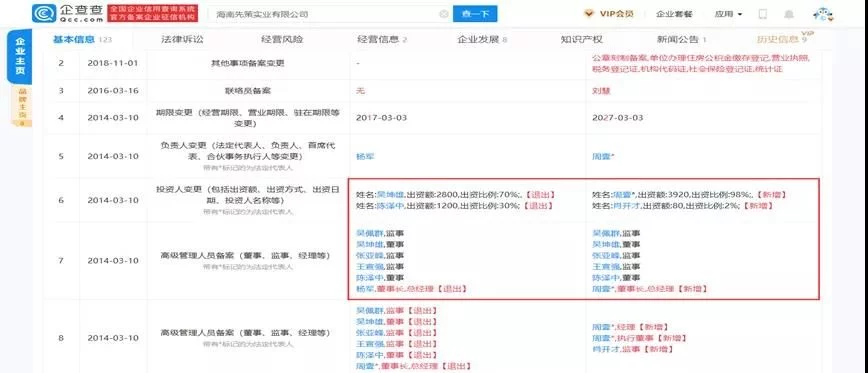

三股东海南先策实业则与吴远之关系更为复杂。可以说,海南先策实业的管理层几乎全是大益的原班人马,这在2014年的工商登记变更中透露了一切。

企查查数据显示,2014年3月海南先策实业投资人变更。其中原实控人为吴坤雄,他正是吴远之的父亲,监事张亚峰则是吴远之的妻子。

(图片来源:企查查)

(图片来源:企查查)

相同的手法在博闻科技第三大股东中也充分展现。

第三大股东云南传奇,2001年前曾名为云南圣地投资,后更名。洋浦兴融科技曾经持有云南圣地25%的股权,此后洋浦兴融被吊销。值得注意的是,洋浦兴融法人代表也是吴坤雄。

更有意思的是,企查查数据显示,云南传奇2015年披露的联系方式,竟与云南大益茶业集团留下的联系方式一模一样。这就不能仅仅用巧合来解释了。

(图片来源:企查查)

(图片来源:企查查)

除了股权结构,股权融资关系及经销商口风中也能将这一情况“确凿”。

早在2005年6月,博闻科技披露的股东质押融资公告称,第二大股东北京北大资源和第三大股东云南圣地(后来的云南传奇)将所持有的博闻科技股份质押,共同为云南圣地承兑汇票进行担保。

同时2005年11月,大股东得融投资将所持有全部的博闻科技股份质押为大益普洱进行担保。

一系列关联交易隐约反映了博闻科技三大股东间被无形的手进行操控,这只手正是大益集团。

另外,吴远之实控博闻在合作伙伴中已是不公开的秘密。大益集团、博闻科技的合作伙伴大地风景国际咨询一篇关于“大地风景西南分院开业庆典茶会”的新闻报道,也明确提到了“大益集团吴远之控股博闻科技”。

2. “时代枭雄”

天价茶成就了大益,实现了普洱茶,甚至整个茶行业的“出圈”,但吴远之金融茶模式也大受诟病。

用吴自己的理念:茶自古就是一种奢侈品,要把大益普洱茶打造成为中国的奢侈品。一句话概括,茶要卖的贵,也得卖得好。

在经历了近年来消费升级浪潮后,消费者对奢侈品这三个字有了更深的理解。尤其是以贵州茅台酒为代表的高档酒,理解了什么叫奇货可居,什么叫物以稀为贵。

但这方面玩的溜的,还是大益普洱茶。吴远之很早就明白这个道理,突出茶文化、收藏价值,限量发行,打造爆款,赋予了茶很强的金融属性吸引投资者。高价往往不用宣传,本身就自带光环。

除了上面的一些举措外,吴远之还创造性的打造了大益茶价格指数,更直观显示品类价格。包括整体大盘价格指数,各品种价格指数等,发布平台有大益行情网、百家赋行情网、东和茶叶网等。

价格指数将各品种价格具象化,期货化,而大益在其中充当“主力”角色,决定最初出厂价和配货数量。

大益的这个举动,原本是想打造正规、公信度强的交易平台,对标国内期货交易平台,类似国外红酒liv-ex(伦敦国际葡萄酒交易所)价格指数。但二者有本质的不同。后者是国际公认的、最权威的精品酒交易市场。

而大益的指数仅仅是大益旗下品种,价格只是圈内认同度高,缺乏更强的公信力背书,甚至大益自己都有主力庄家的嫌疑,从目前实际情况看,离大益的“初心”还很遥远。

(图片来源:百家行情网)

(图片来源:百家行情网)

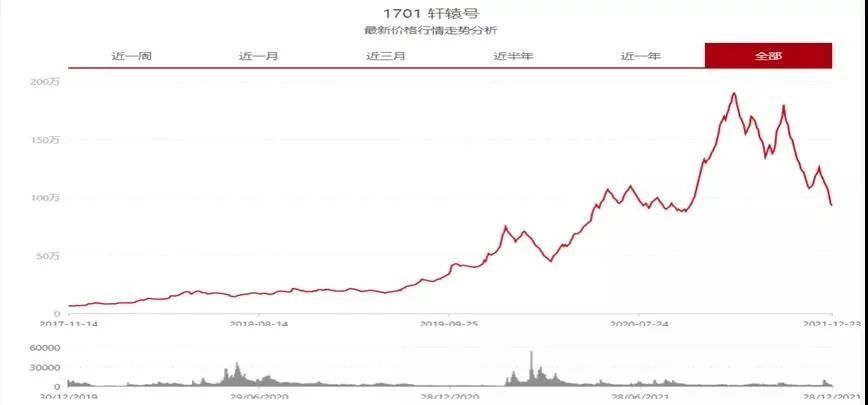

真正让大益出圈的还是高价茶。如2017年爆款“号级茶”(“号级茶”是大益茶售卖的最高顶级茶叶)轩辕号,以发售之初3万一件底价,在今年三月,最高被炒到了近200万。

(图片来源:大益行情网)

(图片来源:大益行情网)

200万一件是什么概念?茶叶一般以提计算,1提7片,一片357克,一件是12提。

也就是说一件大约为30公斤,对换每斤价格约为33000元,即便飞天茅台酒,抑或是进口高档葡萄酒也为之汗颜,市场疯狂可见一斑。

对于高价茶,市场不缺噱头,更不缺手段,重点是营造稀缺性和抢购氛围。

2019年,大益新茶“沧海”系列试水,在网上旗舰店限量发布,仅在发布一分钟内,5000提就被抢购一空。

同时线下各大市场、茶友群、闲鱼等平台,流出大量高价收购“沧海”的信息,6199元的发售价被一路哄抬至40000元。

甚至疯狂的时候一个箱子价格就被炒到接近5000元。这是不是有些似曾相似的味道?

同样的一幕还在上演。在2020年勐海茶厂80周年之际,大益将推出“洞天福地”生肖鼠饼,就仅仅这样的简单消息,第三方平台上的鼠饼价就从3万元炒到5万元。

信息公布后,由于官方配货量比预期少了将近一半,价格再次暴涨,一天之内上涨到11万元。对于这样的行情,可以说抢到就是赚到。

再比如6月份上市的2021仓颉号(也就是后来的仓颉号暴雷事件主角),官方配货价是7万元一提,创出史上最高发售价记录。

在十天期到货期的最后一天,“仓颉号”价格一路飙升,从7万元暴涨到20万元。

价格疯狂与极少的市场配额有关。据市场反馈,大益经销商渠道的“仓颉号”总配货量为6000提,但实际流通到市场的数量则不到1000提。

本身总量就少,流通盘更稀缺更助推了高价。

另外,不断渲染收藏升值也是高价推手。甚至在东和茶叶网上还特意进行了备注:普洱茶无保质期,越陈越香。

(图片来源:东和行情网)

(图片来源:东和行情网)

这里暂且对这一说法不做评论。同名酒的宣传一样,没有保质期。但同样具备高收藏价值情况下,为什么茶的价格能卖到这么高?收藏价值如何评定?恐怕只有市场说了算。

但市场并不都是理智的。天价茶蕴含着巨大泡沫与风险。今年的武夷岩茶因为天价茶事件,在“三封倡议书”发布后,价格从40多万直接被砍到6万,相关投资者血本无归。

高价格未必是真实价值的有效反应,更多的是金融属性在发挥作用。而随着大佬吴远之的去世,高价茶又将何去何从?

3.一个时代的落幕

吴远之开创的金融茶模式,从历史后视镜看,只是富裕了少部分人。仓颉号暴雷“惨案”教训言犹在耳。大佬去世,疯狂炒作的时代终将落幕,行业迎来规范化。

如果说2007年泡沫破裂距离现在太远,教训已被遗忘,那今年7月份“仓颉号”暴雷事件则让人铭心刻骨。

暴涨的价格让无数做空者几十亿资金一夜蒸发,违约人数远超想象,跑路、打架抢货事件不时上演。

此次事件反应了金融茶本质问题:投机炒作为主,缺乏监管,最终受伤的只是中小散户。类似仓颉号事件还有很多,如2013年蛇饼跑路事件、2014年大益传世跑路事件、2021年品味66大益茶造假事件等。

茶叶具有收藏价值不假,但鼓吹配额稀少,喝一片少一片的产品理念,营造恐慌氛围,推高价格的行为注定不长远,行业也将迎来强监管。

当前监管部门已经出手。

前有云南省“防范和处置非法集资工作领导小组”发出的风险提示函,全国茶叶商协会及地方协会三家等联合发布天价茶抵制书;后有中国银保监会发文,严禁炒作名贵普洱茶,防止资本无序扩张;同时国家农业农村部召开“天价茶”专题调研座谈会,矛头直指大益集团,行业整顿迫在眉睫。

所以对于大佬吴远之去世,意味着一个时代的落幕,他和他时代的大益终将成为时代的烙印。