置业报告I未见小阳春!2022第一季度南京市场行情综述

2022-04-24 14:57:52热度:152°C

2022-04-24 14:57:52热度:152°C

受市场环境与疫情影响,一季度南京商品住宅供需环比同比双降,房价也同步出现下跌,市场降温明显。房企供应减速,严控期内到访与预售登记按下“暂停键”,购房者观望情绪一度提升。

市场篇

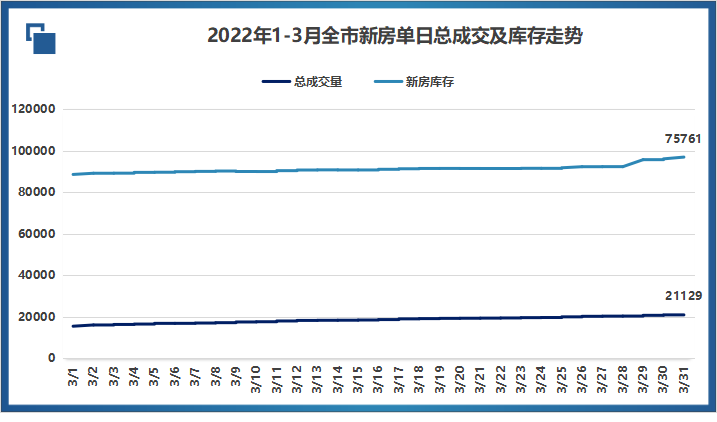

截至3月31日,一季度南京新房网签成交21129套,认购5740套,同比2021年同期(成交30027套、认购11303套)成交量缩水8923套,降幅为42%;认购量只有去年一半左右,下跌97%。

一季度全市新房单日总成交/库存走势

尽管3月末,不少楼盘复工开放销售中心,但成交情况并不理想。

究其原因,一季度前两个月市场还未从低谷中走出,3月中旬又遇上疫情,多盘开盘延迟,传统的楼市旺季“金三”基本泡汤。而随着疫情好转,3月尾,积压已久的楼市开始集中放量,仅本周四天就有22盘超4000套房源入市,致使新房库存一度攀升至7.5万套。

区域篇

成交分布来看,主城六区依旧是成交主力,共计成交19074套,高淳溧水则成交2055套。其中,两江板块依然领跑,浦口夺得销冠,成交4848套,江宁紧随其后,成交3177套,秦淮、雨花、建设三区成交均突破2000套,相差不大。

而成交套数最少的玄武区,只有655套。目前新玄武只有复地少量尾盘在售,选择性有限,也是导致一季度区域新房成交量较少的重要原因。

打开凤凰新闻,查看更多高清图片

打开凤凰新闻,查看更多高清图片库存方面,目前全市库存依然在7.5万套以上的库存高位。库存最高的是江宁区,库存超过1.8万套,其次是浦口区,库存超过1.1万套,两个区域的整体去化速度适中,去库存压力并不大。反观溧水、高淳,库存已分别达到8731套和7753套,区域内成交速度缓慢,去库存周期超过13个月以上,压力较大。

土地篇

3月24日,南京挂出了2022年首批集中出让土地,共有20幅。总用地面积68.58公顷,起拍总价267.23亿元。20幅地块主要分布在南部新城、城南雨花、仙林、城北、马群、江北新区、江宁等多个板块。

以上地块将于4月13日至20日报名,4月22日9:30开始进行网上竞价。值得注意的是,和去年三批次土地出让相比,此次挂地在四个方面进行了调整:

一、集中取消了租赁住房的配建要求

此前,南京出让的商品住宅类用地,大多要求竞得企业按照5%或10%配建租赁住房。此次公告,除G03地块外,其余所有地块均取消了租赁住房的配建要求,改由各区选定地块后进行集中建设。

二、保证金比例下调至起始总价的20%

本批集中出让的地块,竞买保证金比例全部下调至起始总价的20%。据了解,该批部分地块的土地出让金缴款周期还将延长至6个月或更长。

三、优化调整了房地价差确保预期利润

据测算,本批公告地块房地价差,较此前同片区成交地块都有了一定的增加。其中,包括大校场、江核、铁心桥、浦口城南中心等多个区域的宅地毛坯限价较之前有所上调。

大校场G01、G02:毛坯限价分别为45300元/㎡和45800元/㎡,此前板块最高毛坯限价为45000元/㎡,此次上调300-800元/㎡。

铁心桥G05:毛坯限39000元/㎡,此前区域最高限价38500元/㎡,本次上调500元/㎡。

迈皋桥G11:毛坯限价33330元/㎡,此前最高限价32907元/㎡,本次上调423元/㎡。

浦口城南中心G13/G14:毛坯限价29120元/㎡,此前最高28000元/㎡,上调1120元/㎡。

江北核心区G03:毛坯限价40000元/㎡,此前最高38000元/㎡,本次上调2000元/㎡。

四、取消了竞得地块数量的限制

2021年南京在“两集中”出让时规定:同一集团企业同批次竞得住宅地块的总量不得高于总量的30%。此次的公告中该条限制已取消。

成交篇

根据金刚石数据显示,在2022Q1成交套数排行榜前十中,城南区域上榜项目最多,四个项目分别为南部新城的金陵华夏中心、金地大成雅境、金基望樾府,以及小行的仁恒城市星光,热盘多、去化比例高,城南已经跃居南京“流量担当”板块。河西两大热盘上榜,分别是位于榜首的长江华府,位于榜三的颐和源璟,两个项目在2021年内均有屡开屡罄的亮眼表现,市场认可度居高不下。

从成交均价方面看,成交均价4万+/㎡的项目共有6个,在一季度整体平淡的楼市行情下,区位佳、品质高的改善项目依然表现亮眼,南京改善客群的购买力依然旺盛。

主编手记:

纵观整个一季度,南京房地产市场表现平平,三月底迎来小规模的集中上市潮,但整体成交量表现不及预期,依旧难言“小阳春”。

今年开年以来,南京房贷利率持续下降,放款速度也明显加快,部分开发商也提供了花样繁多的促销手段。然而,利好频频之下,购房者依然有较为浓厚的观望情绪。

为了提升市场热度,恢复市场信心,各大开发商也动作频频。据统计,3月南京有22盘公开了售楼处及样板间(展厅)集中在河西南,南部新城、宁南软件谷,城东仙林,江北青奥、桥林,城北新玄武、燕子矶、兴智,麒麟科创园以及溧水城南板块。

据乐居南京不完全统计,4月南京共52盘有开盘计划,分别来自于江北(10盘)、城南(18盘)、河西(4盘)、城北(6盘)、城东(2盘)、江宁(10盘)、溧水(2盘),涉及多个热门板块,如江核、雨核、南部新城、软件谷、河西中、河西南、仙林湖、上秦淮等,刚需改善客户兼顾。众多新盘的即将入市,加之房贷审批及预售证审批速度加快的因素影响,楼市回暖的态势有所显现。

4月份,南京将迎来今年首场土拍。经历了去年三场土拍的“跌宕起伏”,房企从年初的疯抢到年末的躺平,今年首场土拍的战况如何,无疑悬念重重。此次土拍较去年相比,地块少而精,土地出让政策也有所放宽,在这种情况下,房企是否仍有足够的热情积极拿地,还是继续躺平,有待实践检验,这也将进一步影响未来南京房地产市场的供应及价格趋势。