喜茶否认大规模裁员但茶饮企业未来之路依旧不明朗

2022-04-15 17:05:22热度:126°C

2022-04-15 17:05:22热度:126°C

传闻表示,本次裁员是自喜茶创立以来最大的一次裁员,涉及员工在30%。

作为国内茶饮行业的头部品牌,喜茶自创立以来就受到了消费者和资本的青睐。其高端茶饮的定位,搭配对品牌、设计以及文化的独特营销方式,让喜茶在年轻消费者心中站稳了脚跟,同时也带动了整个茶饮甚至餐饮行业的消费分级。它几乎是让一个非刚需的品类,成为了一个近乎刚需的品牌,所以喜茶的一举一动都或多或少地表现出这一目前已经饱和的市场上,相关企业的现状。

喜茶裁员微博话题(图源来自网络)

根据新浪财经获得的消息,喜茶内部正在实施裁员,主要举措包括,除在2021年已经启动的裁员以外,2022年还将再裁一部分,总体涉及30%员工。具体为信息安全部门裁员率100%,门店拓展部门被裁50%,相关人员可以得到正常的N+1补偿,也可根据需要进行内部调岗。在喜茶的员工看来,春节前的裁员并不让他们感到惊讶,相比之下,公司的年终总会议才让他们更加担心,包括没有聚餐、春节福利锐减等现象,甚至有传言说曾经承诺的三个月年终奖,全员皆无或采取延期发放的情况存在。

脉脉上疑似喜茶员工爆料(图源来自网络)

所以在节后的这段时间里,很多喜茶的员工都采取消极观望的态度,也导致了陆续关于喜茶内部管理混乱、内斗明显、制度不清晰等问题的曝光。

但很快,喜茶方面就回应传闻皆为不实信息,公司不存在所谓大裁员的情况,年前少量的人员调整为基于年终考核的正常人员调整和优化。同时,员工的年终奖也均已根据绩效表现,于春节前正常发放至员工手中。

类比此前另一家茶颜悦色去年年末发生的类似内部事件,创始人吕良就部分长沙员工因疫情减工时、降薪导致工资提成大缩水所给出的“疫情期间的茶颜悦色月亏2000 万”“虽少但按劳给,员工应该感同身受”的表达,都可以看出,国内茶饮行业面临着相似的发展瓶颈。

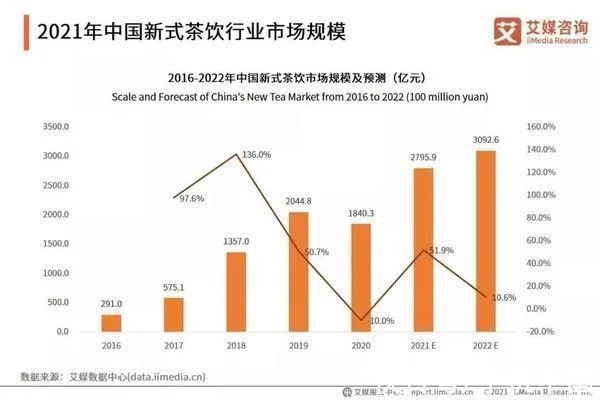

根据中国连锁经营协会《2021 新茶饮研究报告》的调查,我国2020年新茶饮市场增速为 26.1%,2021-2022 年增速下降为 19% 左右,在后疫情时代的环境下,茶饮行业已经进入增长放缓的阶段。就喜茶来说,2021 年 10 月,喜茶门店均收入与销售坪效环比同年 7 月下滑了 19%和18%,与上一年同期相比,下滑了 35%、32%。

喜茶直营店如今已达到全国800家(图源来网络)

一直以来,无论处于哪种消费层级的茶饮企业,都普遍采用的是大规模扩张门店来作为自己商业版图规划的重要指标,不同价位的茶饮品牌在城市、选址、定位上却有着天壤之别,像喜茶这样定位中高端的茶饮品牌,选址通常在核心商业区、购物区等人员流动较大的地方,同时对于店面的要求也较大,辐射周围固定和流动客户的需求。相比之下如蜜雪冰城、甜啦啦、益禾堂一类服务于下沉市场的茶饮品牌,则会选择街边小店、步行街等面积较小的店面。根据去年三季度的数据,目前喜茶的全国门店数达到了800家,同类的奈雪的茶也拥有668家门店,但是就蜜雪冰城的布局来看,其加盟店在全国就已经达到了超过2万家。这也很清楚地能够看到,不同定位的茶饮店在经营成本上有着很大的区别。

同样地,员工成本是品牌支出的大头,行业内普遍人工成本占到了总支出的30%以上,由于茶饮主要销售渠道依旧是点对点的销售,无论线上还是线下的销售,都需要有足够的人员进行支撑,所以人员成本的压缩,就代表着产能的压缩,从而也带来了效益的压缩,这也是为什么茶颜悦色内部矛盾冲上热搜的原因。

2021年中国新式茶饮行业市场规模(图源来自网络)

所以,在消费者看来喜茶的高端价格定位一直是无法下沉的桎梏,其中自然有与其坚持直营店策略有很大的关系,不同于很多加盟奶茶店的品牌盈利模式,对于喜茶来说,1块钱的下调或许就会引起整个公司经营链条的脱节。另外,同样根据《2020-2021 中式新茶饮行业发展报告》显示,在单杯奶茶可接受的价格区间中,10-15 元对应的消费者群体占比为 57%,15-20 元对应的消费群体占比为 27%。一直以高中端价格定位的喜茶自然是十分清楚,中端价格带仍是新茶饮的主流消费市常所以在喜茶推出10元左右的茶类产品时,用户和投资人方面都并不看好。同样的,在年初茶颜悦色每杯价格上涨1-2元,奈雪减配降价也能看出,控制成本是茶饮品牌所需要面对的共同问题,曾经爆款所拉动的消费效应已经无法弥补成本所带来的消耗了。

那么对于茶饮品牌来说接下来最重要的决策是什么呢?

在一个已经饱和的市场中,同质化的产品势必会摊薄整体的收益,如今价格已经基本固定的茶饮品牌首先能做的就是高端品牌做下沉市场,性价比品牌守好自己的阵地,在这个过程中,原本井水不犯河水的平衡势必会被打破,这对于性价比品牌来说的挑战看起来更多一些,但是对于高端品牌来说也承担着上述所提到的资金风险。事实上,高端品牌已经开始聚焦三四线城市市场,这对于当地的茶饮品牌来说是极大的挑战。

喜茶Go选择规模精致的店铺设计(图源来自网络)

另一方面,在餐饮行业有一个“坪效”的概念,即店面每平方米所带来的效益,通过新的店铺模式拓展消费场景,将品牌店铺打造得更精致,更灵活。像喜茶之前的流动店铺以及现在推广的喜茶Go也是很好的尝试,如果能保留这种模式,带来的效果除了话题性以外,或许还将会为品牌节省更大的成本。总之,如果喜茶真如传言那样暂停了版图的拓展,坪效势必是最重要的着力点,因为自2020年开始,喜茶的坪效就开始下降,这体现在店铺增加后顾客的排队减少,单店铺原有的销售也被分摊,放缓扩张势在必行,这是对于喜茶来说最有效的控制成本方式。

喜茶新加坡克拉码头白日梦店(图源来自网络)

除此之外,开拓海外市场也是一大出路,目前喜茶在新加坡开设了4家门店,而奈雪在新加坡和日本的门店已经停止营业,可以看到这两个品牌在国外依旧采用了通过国内相同的高端策略定位,在成本上有增无减。反而以低价策略蜜雪冰城,将出海的第一站选择在了越南,目前已经拥有超过200家门店,大有如火如荼的势头。所以,应对不同地区要采取合理的本地化策略,有些地区不喜欢珍珠有些地区偏爱奶盖,一些国家喜欢豆乳制品,这都是需要品牌在出海前详细调研的重要信息,同时对于供应链的选择也显得尤为重要,如何能够在更低的成本同时保证产品质量,这也需要品牌与当地市场深切的契合,方能有的放矢,一味的复制国内的策略很容易上水土不服。

所以,对于国内茶饮品牌来说,在已经到来的2022年仍然有很多急需解决的问题,并且是全行业普遍存在的,如何更好地找到自己定位,寻找生存的机会,将会是这一年的必修课,尤其是在如今很多茶饮店具备较浓重的“流量”属性,如何能够让自己返璞归真脱颖而出,最终成就能够代表中国的品牌,还需要很长远的道路。

上一篇 : 老板猝然离世!公司茶叶曾被炒至6500万,深扒“茶中茅台”发展史

下一篇 : 匠心打造现代茶叶企业