都这样了,奈雪的茶还要开300多家新店

2022-04-14 09:42:13热度:146°C

2022-04-14 09:42:13热度:146°C

2022甫一开年,喜茶、奈雪、乐乐茶纷纷宣布降价。喜茶产品的价格将全面低于30元,奈雪的茶宣布推出20元以下的轻松购系列。乐乐茶也把价格降到了20元以下,最低八元就能买到一杯茶饮。而早在2021年11月,茶颜悦色就宣布关闭87家店铺,这也是其第三次集中临时关店。

但在这样的大环境下,奈雪的茶还在扩张,坚持加密战略——2021年,奈雪的茶净增326家奈雪门店,同时在财报中明确表示,加大门店密度可以帮助培养消费习惯,2022年预计还将新开350家茶饮店。

这份财报里的坏消息很多,尽管2021年奈雪的茶收入增长了,但其从2020年本就不多的微利状态直接变成了巨亏(2021年经调整的净利润为亏损1.45亿元)。

“越扩张越亏损”已成新消费的主旋律,奈雪的茶,也不例外。

图源:奈雪的茶官网

2021年,奈雪的茶是有进步的。

根据财报显示,2021年,奈雪的茶的收入由2020年的30.57亿元上升至42.96亿元,同比增长40.5%。收入的增长主要来源于奈雪的茶茶饮店规模的扩张。

截至2021年12月31日,奈雪的茶在80个城市拥有817间奈雪的茶茶饮店,其中326间为新增店铺。这817间奈雪的茶茶饮店为奈雪的茶贡献了40.67亿元的收入,营收占比达到94.7%。

在门店经营利润和利润率层面,奈雪的茶其实也是增长的。2021年,奈雪的茶门店经营利润为5.91亿元,门店经营利润率为14.5%,同比增长68.4%和2.3%。这一增长要归功于奈雪频出爆款,持续提高营销声量以及积极筹备自动化制茶设备等自动化措施。

从产品方面看,2021年全年,奈雪的茶共计推出105款新品,包括42款饮品、37款烘焙产品和26款零售产品,平均3.5天推新一次。去年3月,奈雪霸气玉油柑成为爆款产品,在奈雪之后,喜茶、乐乐茶等多个品牌相继推出相似款。

从营销方面看,去年10月,奈雪的茶推出的“鸭屎香宝藏茶”,由于产品本身的新奇加上营销推广助力,一度登上微博热搜。较快的新品研发速度和一年两个爆款的确为奈雪的茶吸引了大量消费者的同时增加了品牌认知度。

在自动化设备方面,据奈雪的茶此前发布的公告透露,其自研自动化制茶设备已陆续在部分门店试点使用,伴随着自动化设备的正式应用,奈雪的茶的人力成本将进一步降低,运营效率将进一步提高。

2019年,奈雪还曾建立自己会员体系。这意味着奈雪通过会员建立起消费者的品牌认知度和忠诚度,有利于提高自家产品的复购率。根据2021年的财报中就可以看出,截至2021年12月31日,奈雪的茶注册会员数量约4330万名,较2020年的2790万,增幅达55%。此外,2021年第四季度奈雪会员复购率达35.3%,创品牌新高。

图源:奈雪的茶微博

不管是从收入还是门店经营利润或利润率层面看,奈雪的茶都向好发展,但为什么整体算下来奈雪的茶却还是亏了那么多?

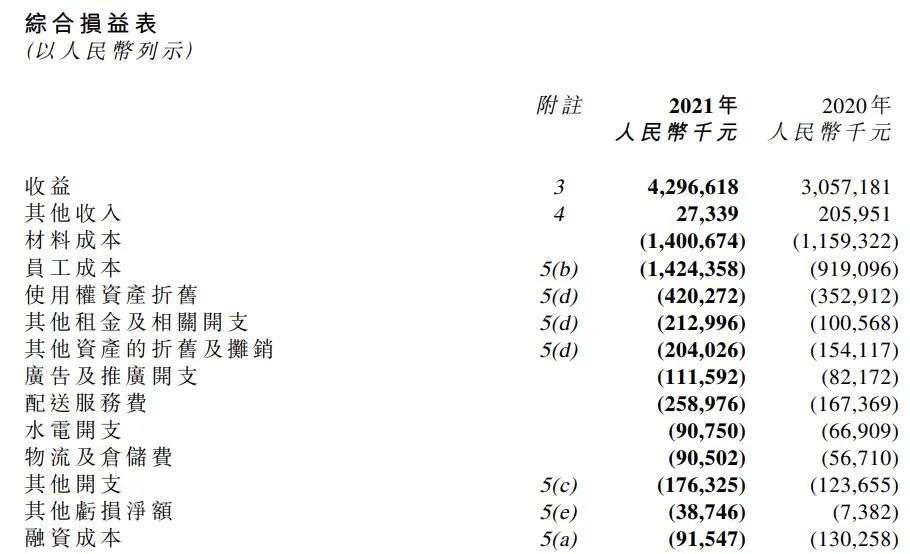

根据财报显示,2021年,在奈雪的茶各项成本中,除了融资成本以外,其他都在增加。其中员工成本和原材料成本占收益的比重是大头,达到了33.2%和32.6%。

紧随其后的是使用权折旧(9.8%),配送服务费(6%),其他租金及相关开支(5%),其他资产的折旧及摊销为(4.7%),其他开支(4.1%),广告及推广开支(2.6%),水电开支和物流及仓储费(2.1%)。

图源:奈雪的茶财报

这些林林总总加起来,对于奈雪的茶来说负担不小。

虽然看上去奈雪的茶门店利润增加了,但实际上支撑门店运转的各种“后勤”成本都在增加。这也就形成了奈雪的茶如今店开得越多,亏得越多的窘境。

但即便如此,奈雪的茶仍然坚持加密战略。

奈雪的茶认为,消费习惯的养成与否与门店的表现息息相关。随着门店密度的逐渐增加,消费者在该市场的消费习惯也将逐渐养成,加之新开门店占比逐渐下降,预计平均单店日销售额将逐步走向平稳,并且门店经营利润率水平将逐渐缓慢提升。

但这个逻辑成立吗?以目前的情况看来很难有说服力。

自创立之初,奈雪的茶创始人彭心就坚持“大店+第三空间”路线进行市场扩张。当市面上众多奶茶店都在精简店铺面积时,奈雪的茶虽然也紧随步伐,但PRO店的占地面积还是过大。

奈雪的茶PRO店的面积一般为80平方米-200平方米,比标准店(180-350平方米)要小。但是小不小是比出来的。同属高端茶饮的喜茶下开设的“HEYTEA GO”的面积仅为60平方米到70平方米。

而根据此前奈雪的茶发布的公告称,PRO店和标准店两者最大的区别就是PRO店初始投入更少,租金更低、人员配置更少。

图源:奈雪微博

但奈雪的茶大举开设的PRO店并没有达到理想预期。

申万宏源曾在研报中测算,奈雪的茶PRO店由于租金及员工费用的节省,经营利润率较标准店型可提升约5%,预计未来成熟市场标准店的经营利润率达25%,奈雪的茶PRO店达30%。

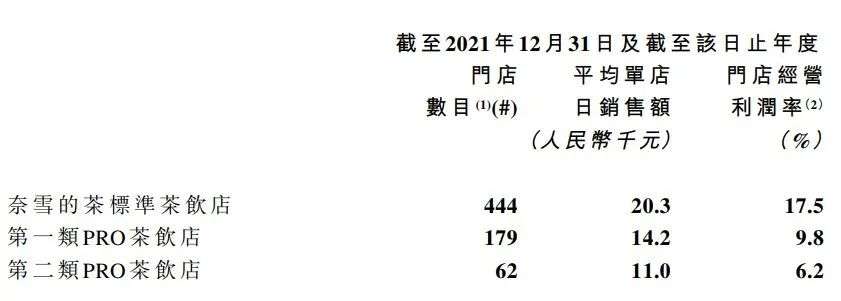

而实际上,根据财报,奈雪的茶标准茶饮店、第一类PRO茶饮店和第二类PRO茶饮店的平均单店日销售额分别为2.03万元,1.42万元和1.1万元,利润率则分别为17.5%、9.8%和6.2%。这样的数据显然低于此前的各种期望。

据彭心此前的采访称,“奈雪PRO店依然提供人工点单,甚至PRO店会给顾客泡茶,讲茶文化。”更重的服务就意味着更重的人力成本。

而面积小也不代表低租金。根据现有资料看,PRO店的选址集中在高档写字楼、密集住宅社区,这些地段租金不低,议价空间也小。

奈雪的茶各类门店数据|图源:奈雪的茶财报

另外,根据财报显示,2021年奈雪的茶店内收银收入为11.47亿元,小程序自提收入为14.23亿元,外卖订单收入为14.98亿元,三者占总收入的比例分别为28.2%、35%和36.8%。

可以看到,外卖订单表现最优,但财报中却声称,“现阶段我们没有主动推高或降低外卖订单比例的计划。”

奈雪的茶,对于店,真的太执着。

曾经,彭心看好的“第三空间”一直是一个对标星巴克的好故事。但“第三空间”意味着需要更大的门店面积。并且奈雪的茶因为茶饮的特殊属性,对门店人流量也有较高的要求。高人流、大门店,相应的租金成本必然十分高昂。这还没有加上疫情反复对于线下商业的各种冲击。

现在“第三空间”还是一个好故事吗?答案恐怕不那么肯定了。

本文来自 “资本侦探”(ID:deep_insights),作者:王悦,36氪经授权发布。

上一篇 : 识茶六堡茶的浓淡、厚薄与茶气之辨