茶公司为何上市难这两家新三板公司有突围潜力

2022-03-29 23:09:51热度:123°C

2022-03-29 23:09:51热度:123°C

原标题:茶公司为何上市难? 这两家新三板公司有突围潜力

截至2017年9月30日,新三板茶叶类挂牌公司将近30家,囊括了黑茶、绿茶等多个品类,并覆盖茶行业上下游产业链。

新三板在线研究中心 · 文/郭浩文

研报要点:

1. 截至2017年9月30日,新三板茶叶类挂牌公司将近30家,囊括了黑茶、绿茶等多个品类,并覆盖茶行业上下游产业链。

2. 目前茶叶业只有港股3家上市公司。茶叶类公司上市难的原因有:已上市公司业绩表现低迷;市场集中度低,公司业绩无法满足上市要求;产品缺乏统一标准;各家公司对于某一地区的依赖过重,持续经营能力存在潜在风险等。

3. 随着现代技术的进步,茶行业的各家公司也紧随时代前进,不少茶叶类公司也开始规模化布局。在15家新三板挂牌制茶公司中,财务数据已经满足上市条件的有八马茶业、七彩云南等。

导语

茶叶已经成为成为了风靡全球的三大无酒精饮料,越来越多年轻人开始接受这个略带苦涩味道的饮料。但在资本市场上却鲜有以茶为主的公司。反观同为三大无酒精饮料的咖啡,却有星巴克这样巨无霸级上市公司;可可更是期货市场上的重要组成。

目前行业内仅有坪山茶业、龙润茶和天福控股在香港成功上市,而坪山茶业和龙润茶还都是通过借壳方式登陆港股,茶企上市难度可见一斑。不过,随着鼓励“个性”、支持创新创业中小企业的新三板扩容,不少茶叶公司开始在新三板对接资本市场。

新三板在线研究中心统计发现,截至2017年9月30日,新三板茶叶类挂牌公司将近30家,囊括了黑茶、绿茶、红茶、乌龙茶等多个茶类,并基本覆盖了茶叶的生产、销售、种植以及茶具生产、茶叶深加工等上下游行业和衍生行业。

一、 茶行业现状

公开资料统计显示,2014年中国六大茶类中,消费量最大的三大茶类分别为绿茶、乌龙茶和红茶。产量方面,排名前三的则是绿茶、黑茶与乌龙茶。

在我国,绿茶的饮用历史最为悠久,生产和消费的区域也最广泛。某种意义上,绿茶作为"基础性"茶类,拥有最大的喜好人群,其产销在茶叶市场占比最大。不过其它茶类正在逐步扩大产销量,虽然还无法与绿茶相比,但也已经有了一定的市场和规模。

总体来看,我国茶叶行业呈高速发展趋势的同时,还呈现出年轻化与网络化两大特点。近年来随着网购平台的发展,淘宝、天猫、京东等电商平台开始成为了茶叶销售的主要渠道。借此机会,更多年轻人开始喜欢茶叶。

也就是说,茶叶消费开始年轻化。数据统计,2014年以来网购茶叶的消费者年龄主要集中在25-29岁,这部分人群占到了总消费人群的32.30%。不过,大多数网购人群属于初级茶人,中高端消费者依然偏向通过传统线下渠道购买茶叶。

二、新三板挂牌公司情况

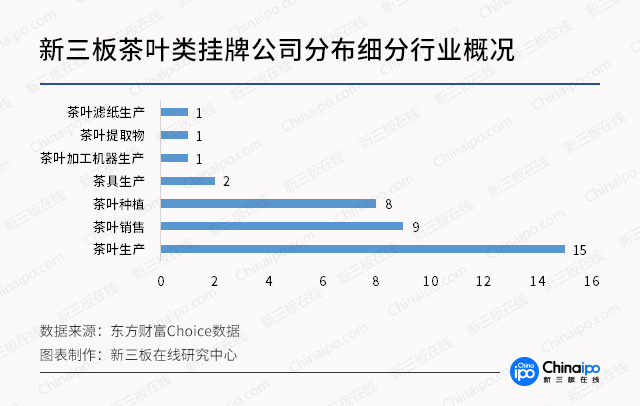

1、茶叶类企业的行业分布情况

从目前新三板行业分布情况来看,茶叶类挂牌公司基本覆盖了茶叶的生产、销售、种植以及茶具生产、茶叶深加工等上下游行业和衍生行业。

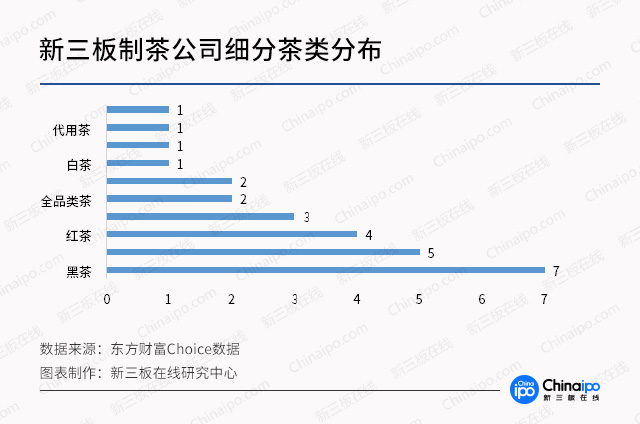

对每家挂牌公司所涉及的茶类生产做简单归纳,新三板在线研究中心发现,涉及黑茶生产的挂牌公司多达7家,占据半边江山;其中,以普洱茶和安化黑茶两类为主。

相比之下,其它茶类的生产厂家所生产品种比较分散,基本涵盖了所有茶类中较为常见或知名的茶品,如天池股份主要生产乌龙茶类的凤凰单丛和凤凰水仙,八马茶业主要生产乌龙茶类的铁观音,谢裕大主要生产绿茶类的黄山毛峰、太平猴魁和六安瓜片,松萝茶业主要生产绿茶类的松萝茶以及红茶类的祁门红茶等。

从这一点也可以看出,市场上对于黑茶的偏好较为统一,主要就是普洱茶和安化黑茶两大类;而对于其它几大茶类的偏好则比较分散,每款茶叶基本都有固定的消费人群。

2、茶叶上下游新三板公司

目前,没有专门种植茶叶的挂牌公司,15家生产茶叶的公司中,有8家兼营茶叶种植业务。相比之下,茶叶销售的独立性更强,除15家生产企业自产自销外,另有9家第三方销售企业销售茶类产品。

此外,新三板在线研究中心发现,还没有新三板公司实现从茶叶种植到销售的一条龙式产业链。从体量来说,从上游到下游的茶业类挂牌公司规模偏小,总资产最多的七彩云南不到7亿元,在新三板农业企业中仅能排在第15位;放到制造业企业中比,其体量更小了。

(1)新三板茶叶上游公司2017年上半年财务数据

(2)新三板茶叶生产公司2017年上半年财务数据

(3)新三板茶叶下游销售公司2017年上半年财务数据

(4)新三板茶叶衍生类公司2017年上半年财务数据

3、新三板茶叶类挂牌公司业绩分析

作为整个产业链中最为重要的一环,茶叶生产直接影响着茶叶的质量,从而影响到销量。而茶叶生茶类新三板公司也是同类公司中体量相对较大的。

从2017年半年报来看,新三板上的制茶公司大部分资产规模在亿元级别,但是这些公司的营业收入表现跟其资产规模有点不太相称。除八马茶业营收达到亿元级别外,其他新三板茶叶类公司营收多在千万级别。整个新三板茶叶类公司营业收入与资产规模比值的均值仅为24.63%。

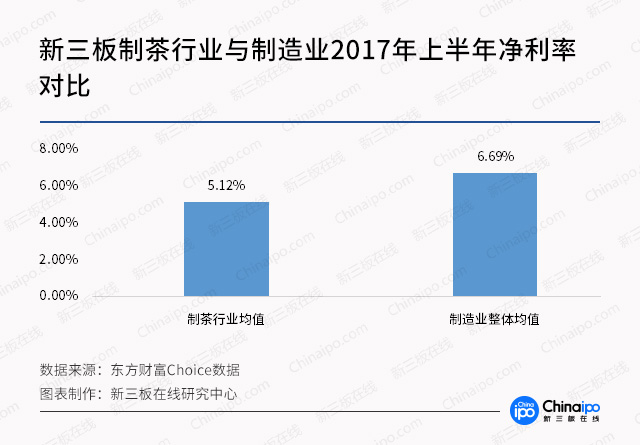

更惨的是,新三板茶叶行业的挂牌公司中仅有两家净利润达到千万级别,还有三家出现了亏损。更多的茶叶类挂牌公司盈利在百万级别。整个新三板茶叶行业的挂牌公司平均净利率只有5.12%,比新三板制造业整体平均值还要低1.57%。

三、茶叶公司上市难原因

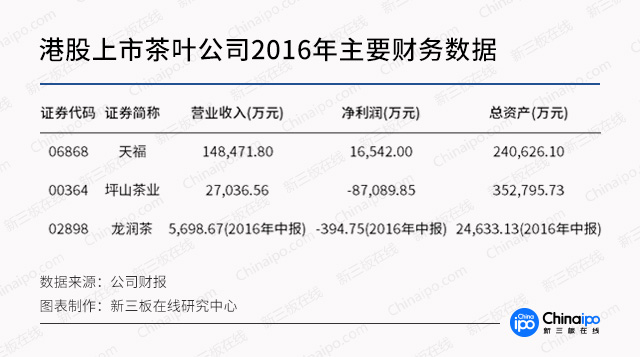

1、港股上市公司现状

查看港股上市的三家茶叶公司现状,只能用一个惨字形容。先让我们来看一下截至9月20日三家港股茶叶上市公司的收盘价。坪山茶业收报0.011港元,龙润茶收报0.380港元,情况稍好的天福收报2.690港元。

再让我们来看一下这三家公司2016年年报的几项财务数据。

可以看到,三家港股上市公司只有天福还能盈利,净利率约为11.14%;其他两家均为亏损,坪山茶业更是巨亏将近9亿元,即便是天福在盈利能力上也不及七彩云南和八马茶业。其净利率放到新三板来也只能算是行业中等水平。

股价凄惨、业绩走弱,港股市场上的茶叶上市公司日子过得也是相当煎熬,有了如此的市场表现,其它茶叶公司想要获得资本青睐、寻求上市就比较困难了。

2、茶行业传统运作模式特点

为什么上述茶叶上市公司的业绩不太好?这或许还要回到茶行业本身来说。

传统的茶行业运作模式主要为家庭作坊式种植、生产、销售,主要特点表现为区域性强、生产规模小、品质标准差别大以及传承性较差。

(1)区域性

我国的四大茶区在茶叶种植生产上都各有特色;由于所处经纬度以及气候条件的不同,产出的茶叶也各有特色。比如江南茶区以绿茶最为出名,西湖龙井、黄山毛峰、洞庭碧螺春、庐山云雾等位列十大名茶的品种都出自这里;华南茶区则以乌龙茶为主,同属中国十大名茶的安溪铁观音、武夷岩茶都是华南茶区的代表作。

旧时交通不便也让各个地区的饮茶习惯、饮茶口味各不相同,因此较强的区域性也成了我国传统茶行业的一大鲜明特点。

(2)生产规模

由于大部分企业都是从家庭作坊发展而来,在生产规模以及资产规模上也就受到了极大限制。数据显示,2014年精制茶行业营业收入为1669.11亿元,净利润为144.49亿元;新三板上营收最高的八马茶业2014年营业收入为3.94亿元,净利润只有0.18亿元,营业收入和净利润分别占市场比例为0.24%和0.12%。

由此可以看出,我国茶叶行业集中度低,整体规模都偏小,这也阻碍了整个行业的进一步发展。

(3)品质标准及传承性

这两者是息息相关的,因此可以放到一块来分析。茶叶不同于可可和咖啡,制作工艺繁琐不说,还不是人人都能胜任。首先制作不同的茶,所选的茶叶原材料也不同,有的需要顶芽,有的要求则没有那么严苛;其次,六大茶类都有专属于自己的制作工艺,每一步都要严格按照一定的标准执行,对于温度、湿度甚至是氧化程度都有极高的要求。

鉴于此,如今越来越难找到合格的茶叶生产继承人,茶叶品质越来越得不到保证,无法将高品质茶类机械化、规模化生产,也是目前中国茶行业的困境。

3、茶叶公司上市难,不只是行业困局

除了行业发展现实状况,茶叶公司上市难、难得到资本市场青睐,还因为如下几点:

(1)已上市公司业绩表现低迷

在上市这条路上,作为探路者的三家港股上市公司所给出的业绩表现,确实让投资者对了公司产生了疑虑。

(2)市场集中度低,公司业绩无法满足上市要求

通过前文我们已经知道,整个茶行业营收最高的八马茶业所占市场份额还不到1%,市场集中度低,业务过于分散是全行业面临的重大问题。这样的直接后果就是,各家公司的收入及利润无法达到一个较高水平。更多茶叶生产企业所面临的会是公司业绩处在一个“高不成,低不就”的状态,想要更进一步又底气不足,与那些真正成规模的公司无法相提并论。

(3)产品缺乏统一标准

目前国内与茶叶相关的标准主要规范上游原材料的质量以及产成品的评审标准,对于中间加工环节暂时还没有一套统一的标准,。各家公司还是基本按照传统的制茶工艺,依靠人工完成制茶过程。这就很难形成标准化的统一的质量标准。

同时,产品质量层次不齐导致了在销售过程中市场接受程度不同,高品质产品可能受欢迎、低品质产品可能滞销,这大大增加相应公司销售风险。

(4)各家公司对于某一地区的依赖过重,持续经营能力存在潜在风险

茶叶行业的地域性属性,使得某一家茶叶公司很难实现规模化布局。从各家新三板挂牌公司的销售情况来看,地域性也非常明显,几乎每家公司主要销售地区的营业收入占比都接近或超过50%。过于依赖某一地区也是这些公司在持续经营能力上存在的一个巨大隐患。

四、总结

不过,随着现代技术的进步,茶行业的各家公司也紧随时代前进,不少茶叶类公司也开始规模化布局。在15家新三板挂牌制茶公司中,假设近三年财务报告中无虚假记载,财务数据上已经满足了沪市IPO条件的八马茶业、七彩云南,或许有更进一步上市的潜力。

(1)八马茶业

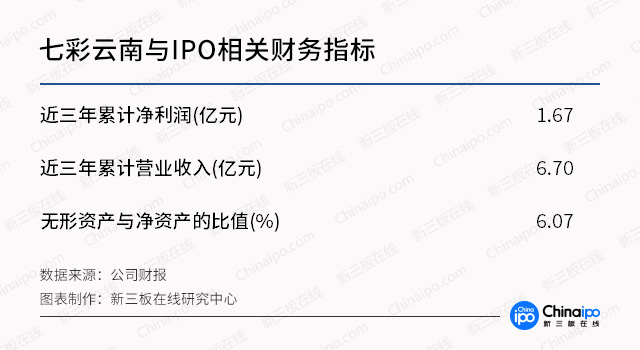

(2)七彩云南

免责声明

本报告中所提供的观点及信息仅供参考,不构成任何投资建议。本报告基于已公开的资料或信息撰写,本研究中心不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本研究中心于本报告发布当日的判断。

在任何情况下,本研究中心不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本研究中心对本声明条款具有唯一修改权和最终解释权。

本文出品:新三板在线研究中心。研究员:郭浩文。

转载声明:本文为新三板在线原创文章,转载请注明出处及作者,否则侵权。

风险提示:新三板在线呈现的所有信息仅作为投资参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!返回搜狐,查看更多

责任编辑:

上一篇 : “中国茶叶第一股”要来了,你会为茶叶股买单吗