2021中国茶叶消费市场报告——茶叶消费市场发展形势展望

2022-03-27 20:19:53热度:150°C

2022-03-27 20:19:53热度:150°C

原标题:2021中国茶叶消费市场报告——茶叶消费市场发展形势展望

茶叶消费市场发展形势展望

1. 主要动力——消费始终是茶叶经济发展的“压舱石”

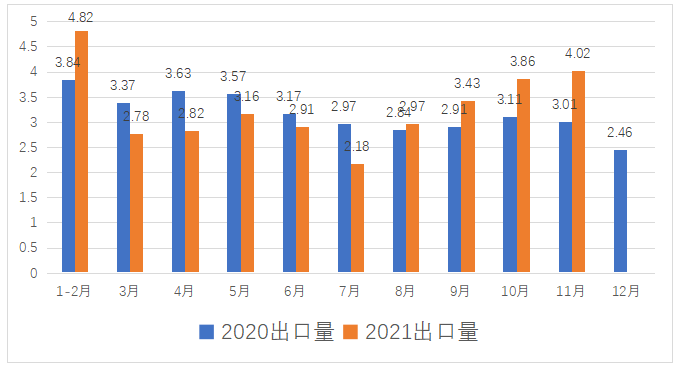

2020年,全国干毛茶产量达到298.6万吨,保持6.9%的增幅,六大茶类中红茶、白茶、黄茶产量增速较高。但同年,受疫情影响,中国茶叶出口量明显减少。据中国海关统计数据,2020年1-12月,中国茶叶出口总量34.88万吨,比2019年减少1.77万吨,比减4.84%,略高于国际茶委会所发布的茶叶国际贸易缩减比例。而步入2021年,茶叶出口情况并未有大幅好转,据中国海关数据, 2021年1-11月,中国茶叶累计出口量为33.69万吨,同比仅增长3.91%,预估全年仅追回2019年水平;其中,花茶出口降3.7%,普洱茶出口降35.8%。

图10 2020-2021各月中国茶叶出口量比较

(单位:万吨,数据来源:中国海关)

与国内消费市场因疫情影响回流加速的情况不同的是,我国并不存在大量茶叶境外消费的情况,而是重要的茶叶出口国。消费回流给市场复苏和提质扩容带来的机遇很难被茶产业利用到。同时,作为全球第一大茶叶消费市场,近年来我国也成为不少茶叶出口国重点开拓的目标市场,茶叶进口量逐年增加。尽管同样遭受全球疫情影响, 2020年1-12月,中国进口茶叶仅同比减少0.17%,仍达到4.33万吨。很明显,内销市场在短时间内将承担起更大的产能纾解任务,也将在拉动中国茶业经济增长的过程中贡献更多力量。另,据京东提供的客户茶类搜索词变化趋势,2021年搜索量排名前五位的分别是茶叶、绿茶、茶、红茶、茉莉花茶,原茶产品是最具关注度的类别,传统茶叶销售仍是主战场。同时,前25位搜索词中,张一元、小罐茶、竹叶青、八马茶业等企业品牌和铁观音、龙井、安吉白茶等区域名茶也保持高关注度。

2. 重点防范——需求收缩与成本高企

2021年中央经济会议指出“我国经济发展面临需求收缩、供给冲击、预期转弱三重压力”,短期来看,供给、需求、预期三者叠加在一起,市场需求特别是内需持续恢复动力依然偏弱是未来一段时间经济发展面临的主要问题,导致经济下行压力加大。国内需求恢复总体仍慢于生产,居民消费恢复发展仍受多重因素制约。今年以来居民平均消费倾向明显低于正常年费水平,上半年城镇居民人均消费支出实际增长16%,两年平均实际增长1.5%,低于收入增速2.6个百分点。我国最终消费率在疫情爆发之前就低于发达国家和新兴经济体,2019年约为56.02%,而发达国家几乎都在70%以上,其中美国和英国在80%以上,即便储蓄率较高的国家如德国和日本,消费率也在72%以上;一些新兴市场经济体如巴西、南非、印度、俄罗斯等,最终消费率同样远高于我国。当前我国居民消费依然受到疫情多点散发的影响,疫情反复导致经济复苏出现反复,经济恢复过程中扩张和收缩状态不断切换,居民出行半径缩短,消费意愿下降。甚至于在引领消费增长与创新的电子商务领域,近年来各种大促的日常化也已经形成消费分流,并在“双十一”等重要节点开始隐现疲态。作为非必需品的茶叶,在此过程中面临更大的压力,表现为茶叶消费需求放缓。近年茶叶消费注重大众化、下沉式发展,低线城市和农村市场是重要拓展区域,但疫情导致中低收入群体消费下降更明显,其中服务型消费和享受型消费降幅更大,打乱了茶叶消费普及与升级的原有节奏。

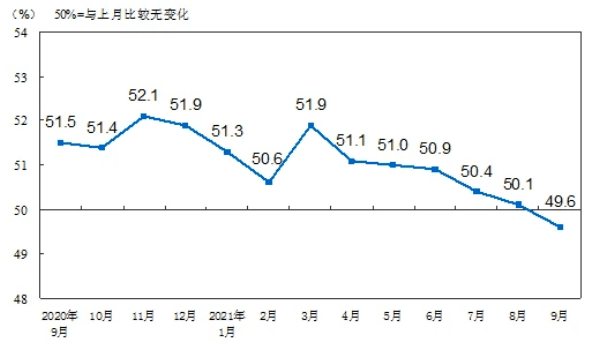

全球通货膨胀明显升温,部分能源原材料涨价的连带影响逐步显现,企业生产经营困难有所加大。在内外部因素共同作用下多重因素导致能源原材料价格仍处于高位。主要受发达经济体流动性泛滥、国际大宗商品价格大幅上涨向国内传导、市场预期不稳等影响,企业生产成本明显上升,利润空间收窄,生产经营压力加大。今年3月起,我国PPI(生产物价指数)同比增长开始高于CPI(消费价格指数),呈现较为明显的剪刀差,至今年10月两项数值已经到13.5%和1.5%的差距,很明显生产端的上行未能传导到消费端,企业成本高企,但利润下滑,在消费品领域尤为明显。7至9月,综合PMI产出指数分别为52.4%、48.9%和51.7%,于八月一度降至枯荣线之下,表明我国企业生产经营活动扩张速度有所放慢。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数中,制造业生产指数一路下行,企业受需求不足和成本上升的双重挤压,经营难度加大。据我会春茶调研情况显示,除不断攀升的人工成本之外,今年春茶生产中茶园管护、生产技术升级、物资投入等成本亦有提高。

图11 2020年9月-2021年9月制造业PMI指数(经季节调整)

2021年10月,我会梳理摸排“拉闸限电”对食品工业经济运行影响情况,调查情况显示:“双限”对茶行业影响较少,主要因茶叶生产季节性特征明显,大多数茶类处于生产淡季。但具有规模大、高产能特点的大型骨干企业受影响严重,集中在广东、安徽、湖南、福建4省,主要表现在交货延长和生产成本增加。同时,更要警惕这一现象若延续到2022年初给春茶产销造成的隐患。

3. 聚焦增长——绿色健康、社交互动和高性价比

健康消费备受关注,并在经济复苏中提供更多的带动力。新冠肺炎疫情的发生使人们健康意识增强,促进健康消费增长,关注健康养生的消费人群也从中老年群体逐步向年轻化发展,预计未来相关消费需求将进一步得到释放。从食品行业来看,消费热度倾注在高品质、高安全性食品上;更由原先较为单一的保健品等类渗透到日常生活消费的方方面面。央视财经调查显示,2021年,保健养生产品成了人们消费意愿很高的品类之一,有1/3左右的消费者打算在这方面增加预算。此现象也为茶叶这一类健康饮品带来重要机遇,建议企业在产品研发中做加法,为消费者创造价值;同时面对更加理性的消费群体,茶叶有效成分在健康方面的功能需要更加科学的阐述。绿色消费是茶叶消费发展的另一个方向,以产品包装变化起始却又不拘于此。我国去年在联合国大会上明确提出,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和,消费者是重要参与者和贡献者。调查显示,中国消费者的环境意识正在快速觉醒,除了垃圾回收外,消费者正在为了保护环境而付诸更多的努力来改变消费习惯和生活方式,越来越多的消费者在购物时倾向选择“低碳减排”的产品和品牌。短时间内,茶叶产品的“低碳”将更多体现在绿色简约包装、茶饮纸吸管、可降解茶包等直观的方面;但从更长远的角度观测,供应链节能将会提上日程。

社交电商和直播带货飞速发展,已成为茶叶线上销售突破的新领域。现代技术的发展促使费者之间的信息交流显著增强,社交互动消费需求逐渐凸显。直播带货、社交拼团模式在近年快速发展,为促进社交互动消费贡献活力。品牌商与消费者以及消费者之间的社交互动更加顺畅,消费者购物体验得到极大提升。新模式给品牌带来的价值还在于,交流互动的过程中信息反馈更为直接,有利于品牌跟踪市场趋势和消费者需求,及时调整经营思路,增强生产研发与市场信息的互动,促进生产、加工、营销、消费协同运作,通过“数据画像”实现精准产出,以目标消费群体对茶叶产品的实际诉求为核心,有针对性地进行新商品研发与个性化内容发掘,形成需求牵引供给、供给创造需求的更高水平动态平衡,提升茶叶供给体系对国内需求的适配性、适应性和灵活性。

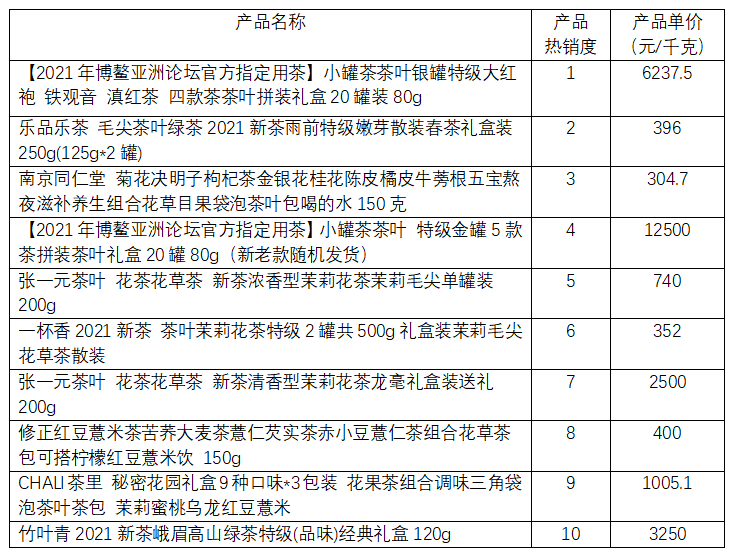

受国际形势依然严峻复杂、国内经济增速下滑等因素影,我国消费者的收入预期仍将相对保守,更加倾向于有计划地减少超前消费、冲动性消费和奢侈消费,继续增加家庭储蓄。消费者消费理念回归理性,简约适度、实用性强、性价比高的产品和服务更受青睐。据京东平台2021年1-8月前十位热销茶类单品情况,传统原茶产品占7位,全部产品均价均高于300元/千克,价格居于中高位。这说明在高性价比消费趋势下,作为嗜好性饮品,茶叶消费者更加趋向“向上偏好”的理性消费,宜通过更高水平的供给释放消费潜力,以供给创新不断满足消费者多样化需求。

表2 2021年1-8月茶类单品在电商平台购买热度排名

(数据来源:京东超市)

面对中长期有足够的韧性、增长潜能大和短期内下行压力加大的国内经济形势,茶叶经济同样需要畅通经济循环和激发主体活力。从聚焦产能发展到品牌消费觉醒再到形成消费牵引,尽管茶叶消费恢复进程受到一些因素的制约和掣肘,但更多的是客群结构调整、多元业态叠加和需求细化丰富所带来机遇。在国家政策推动以及数字经济发展趋势之下,未来我国线上消费、智慧消费、体验式消费等新业态新模式将快速发展,服务将超越商品成为主要消费内容,茶叶消费也将乘势步入提质扩容的关键时期。

电商部分独家数据支持:京东超市返回搜狐,查看更多

责任编辑:

上一篇 : 袁智慧主编《远之文稿》‖洛峪镇--中国最早的茶叶市场

下一篇 : 开采首日,茶市各不同