价格战来了,乐乐茶被迫降价

2022-03-25 16:21:01热度:126°C

2022-03-25 16:21:01热度:126°C

来源:一刻商业(ID:yikecaijing)作者:栗不旬 编辑:周烨

喜茶奈雪降价,乐乐茶不得不跟。

2022年,茶饮行业迈入了“内卷”时代,继喜茶、奈雪的茶降价后,近日,乐乐茶也加入了降价的行列。

近期,乐乐茶宣布,乐乐茶将推出20元以下产品,最低价位产品低至8元。

乐乐茶降价公告,图/乐乐茶

而在此前不久,价格一直居高不下的喜茶和奈雪的茶也纷纷宣布降价。2月24日,喜茶告别30元,宣布完成了自今年1月以来进行的全面产品调价,称今年内不再推出29元以上的饮品类新品。奈雪的茶也推出了新系列茶饮产品,多款饮品的价格均在10元以下。

茶饮品牌降价可以说是逆势而为。实际上,今年以来,原材料和设备价格上涨,逼着不少茶饮企业跟着涨价。

例如,1月4日,香飘飘宣布对固体冲泡奶茶(含经典系列、好料系列)产品价格进行调整,主要产品提价幅度为2%-8%不等,2月1日开始正式调价执行。1月7日,茶颜悦色大部分饮品价格上涨1-2元,这也是其5年多来首次涨价。

在这个奶茶原材料上升、众多玩家纷纷涨价的时间节点,头部企业喜茶和奈雪的茶,却逆势降价,试图抢夺市场。

降价后的部分喜茶产品价格已经与第二梯队品牌相当,茶百道、Coco等中端赛道玩家将迎来正面冲击。而这对于产品类似、定位相近的乐乐茶而言,则更加致命,果不其然,乐乐茶后来跟着降价了。

实际上,这对于乐乐茶来说是一个压力不小的决定。乐乐茶的生存境况并不好,此前因为想要出售但遭到喜茶“嫌弃”而备受关注。一刻商业曾在文章《突围难、研发弱,“被嫌弃”的乐乐茶还有生机吗?》进行过解读。不得不跟进头部品牌进行降价,对于乐乐茶可以说是“雪上加霜”。

如今,行业洗牌正在加速,整个新式茶饮行业也将迎来更惨烈的竞争。

01 乐乐茶“被迫”降价?

继喜茶、奈雪的茶降价后,乐乐茶也降价了。

3月3日,乐乐茶宣布,部分饮品价格已控制在20元以下,其中价格最低的纯茶类鲜萃茉莉绿售价8元。

据乐乐茶内容介绍,乐乐茶的调价并不是直接对已有产品进行直接降价调整,而是在新推出的名为“大口鲜果茶”和“鲜萃名茶”的新产品线上进行价格控制。

该产品线是为了响应用户清爽的需求,在其原本产品的基础上去掉了酪酪和料料,减少了原材料的基础上进行降价,比如原本乐乐茶的草莓桃子酪酪售价为31元,去掉酪酪之后的大口草莓桃子则售价为26元。

巧合的是,前不久,喜茶和奈雪的茶也进行了降价。

喜茶最先迈出了第一步。今年1月,喜茶先是对多款热销的产品进行降价调整,其中“芝芝芒芒”“芝芝莓莓”“芝芝多肉青提”等由32元调整为29元,纯绿妍茶后降价后低至9元。

喜茶调价产品,图/喜茶GO小程序

2月24日,喜茶正式宣布完成以来了自今年1月进行的全面产品调价,称今年内不再推出29元以上的饮品类新品,接下来喜茶还会陆续推出1字开头的饮品,并且承诺现有产品在今年内绝不涨价。

据喜茶方面告诉界面新闻,在产品用料和品质都不改变的前提下,调价后除了个别城市限定产品、周边,以及LAB店、手造店少量产品外,喜茶主流门店的产品价格已全面低于30元,目前售价在15-25元产品已占据喜茶全部产品的60%以上。

随后,喜茶告别30元、喜茶承诺今年绝不涨价冲上热搜,奈雪的茶也迅速跟进。

今年1月,奈雪的茶推出了新系列茶饮产品,多款饮品的价格均在10元以下。据红星资本局报道,价格降低的几款茶饮属于“限时轻松购”系列。比如限时轻松购类别里的轻松美式咖啡(350毫升)和轻松金牡丹(500毫升)只要9元。不过,相比常规款水果茶650ml容量,其新推出的“轻松”系列,容量缩减至为550ml,并且省去了芝士和奶油。

奈雪轻松系列产品,图/奈雪点单小程序

针对乐乐茶的降价举措,财经网产经据此询问乐乐茶此举是否为对标此前其他两品牌的低价策略,但乐乐茶方面否认了此种说法,其表示,大口系列产品的价格,是由于不使用酪酪而有原材料成本的大幅下调。“因为最近市面上会有一些降价、调价风波,我们希望传递给消费者的,是此次产品线的新增而非调价。”

可以发现,三家虽同样进行降价,但降价策略并不相同。如果喜茶是单枪直入型的直接降价,那么,奈雪的茶和乐乐茶则偏向于通过减少成本的迂回方式降价。

巧合的是,目前三家中价格最低的产品都是纯茶类产品。喜茶降价后,价格最低的一款纯茶售价9元,奈雪推出的新系列茶饮中一款500ml的茶饮售价同为9元,而降价后的乐乐茶中价格最低的纯茶售价8元,向消费者的让步力度更大一些。

茶饮企业纷纷降价,释放的是线下茶饮市场竞争愈来愈激励的信号,用户抢夺已进入白热化的阶段。

喜茶、奈雪的茶和乐乐茶不仅在定位、产品上相似,在目标客群上也有一定重合度,三者同样将一、二线城市中的年轻人作为主要客群,但经过几年的用户拓展和挖掘,潜在的用户已经越来越少,为保证市场优势、实现业务增长,这些高端茶饮品牌们也面临前所未有的压力。因此,通过降价、拉低消费门槛的方式抢夺用户,成了最有效又最迫切的解决办法。

02 降价后,乐乐茶更难了?

“被迫”降价后的乐乐茶,生存压力更大了。

在一众奶茶品牌中,喜茶、奈雪的茶、乐乐茶因动辄上30元的产品售价,被消费者划分到“贵价奶茶”梯队。虽然同为高端茶饮队伍,但乐乐茶与另外两家相比,还存在一定的差距。

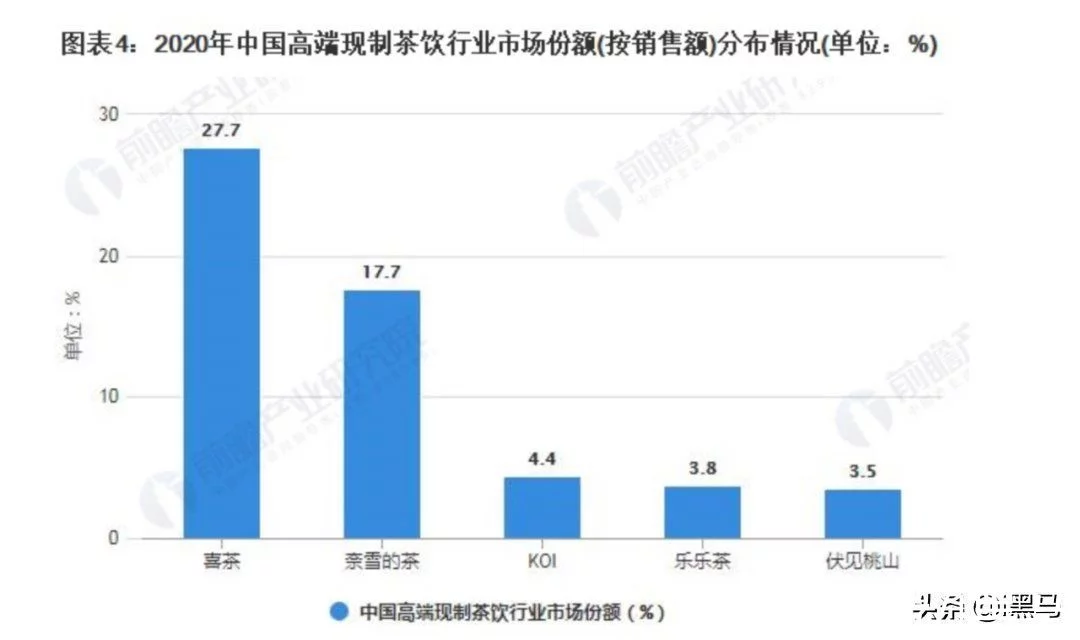

据前瞻产业研究院在发布的《2021年中国现制茶饮行业市场规模及竞争格局分析》中指出,在高端茶饮市场上,喜茶以27.7%的市占率稳居第一,奈雪的市占率为17.7%排名第二,而乐乐茶的市占率仅占3.8%,远远落后。

2020年中国高端现制茶饮行业市场份额,图/前瞻产业研究院

在门店数量上,乐乐茶也被甩出一大截。据乐乐茶内容显示,2022年1月,乐乐茶门店总数已经突破100家。而根据喜茶官网显示,截至2022年3月11日,其在全国已布局888家门店,其中在北上广深布局了373家;奈雪的茶在其品牌六周年上宣布,截至去年11月,其在全国80多个城市开出700多家门店。

同时,乐乐茶的融资前景也不乐观。企查查显示,乐乐茶披露的融资共有四轮,最近的一次融资停留在2020年7月。

去年7月,据观潮新消费报道称,元气森林和喜茶都欲收购新式茶饮品牌“乐乐茶”,并且双方都非常看重乐乐茶的渠道价值,并给出了40亿元估值。但很快,喜茶创始人聂云宸深夜在朋友圈表示,“消息不实,此前经过中间人介绍有过接触,但在深度了解内部情况、业务数据和状况后已经彻底、完全、坚决放弃。”

随后,在回应有关新一轮融资的相关问题时,乐乐茶表示,新一轮融资尚未开始,已经有不少投资人找来,此前40亿元的估值并不合理。

而对比之下,奈雪的茶已于2021年6月赴港上市,喜茶则在2021年7月完成了5亿美元的D轮融资,融资过后,喜茶的投后估值从2020年C轮融资的160亿元猛增至600亿元。

价格上并无优势、市占率低、门店数少,可想而知,如果不加入此次降价潮之中,乐乐茶将面临用户流失的风险。

而被迫降价后的乐乐茶,需要付出更高昂的成本。

如今的整个奶茶行业正面临着奶油、白糖等原材料价格上涨带来的成本压力。

1月4日,“奶油第一股”上海海融食品科技股份有限公司发布公告称,鉴于各主要原辅料成本持续上涨,上调部分产品的出厂价5%-8%不等。熊猫乳品集团股份有限公司也宣布,对公司主要炼乳相关产品的出厂价格上调3%-10%不等。

同时,从2021年1月1日起正式生效的“限塑令”,也给奶茶行业增加了运营成本。奈雪的茶曾在招股书中提到,其2018-2020年第三季度的单店单日平均订单量约为608单,如果按照每单使用1支吸管的保守数据测算,同时考虑10%的损耗率,那么替换PLA吸管带来的单店月成本上涨约为3000元,纸吸管则只提升约1000元,全国34万家茶饮店的替换成本差价约合81.6亿元/年。

在上游原材料价格上涨的压力下,多家茶饮企业要想稳住业绩稳定增长,涨价是一个办法。

今年1月,香飘飘发布公告称,鉴于各主要原材料、人工、运输、能源等成本持续上涨,经研究决定,对香飘飘固体冲泡奶茶(含经典系列、好料系列)产品价格进行调整,主要产品提价幅度为2%至8%不等,新价格自2022年2月1日起按各产品调价通知执行。

不久后,茶颜悦色在其公众平台上宣布涨价,此次涨价主要集中在奶茶产品上,大部分普调1元,“栀晓”涨价2元。针对此次涨价背后的原因,茶颜悦色称,在规模做大后,茶颜悦色将集中采购的成本优势转化为采用更好的原料,但这几年大环境通胀得太厉害,市场上原材料和其他成本逐年走高,之前积累的红利扛不住叠加的成本。

原材料价格上涨,乐乐茶却在此时降低产品价格,如何摊薄成本、提高营收成了摆在眼前的现实问题。

巧合的是,在“喜茶降价”登上微博热搜的时候,位于广州领展购物广场的乐乐茶正式关店,这是乐乐茶在华南地区的最后一家门店,也是继2021年乐乐茶关闭西安的全部门店后,再一次彻底退出又一座城市。

乐乐茶广州闭店,图/乐乐茶

2月23日,乐乐茶官方对此回应称,暂时关闭其他地区门店,是为了集中精力聚焦华东市场,扎实自身基础。目前品牌处在相对初级的发展阶段,从效率和战略布局的角度出发,近一年会聚焦在华东的一二线市场。

在竞争对手疯狂开店的同时,乐乐茶却在关店,这对于在市占率上不占优势的乐乐茶而言并不算好消息,但另一个角度而言,这或许也是其断臂求生的一种方式,通过关店降低人力、房租、运营等成本。

原材料价格上升与行业内卷已经是不争的事实,面对如此情况,喜茶和奈雪的茶可以凭借积累形成的规模效应、融资实力和品牌影响力为其策略的调整保驾护航,而已经掉队的乐乐茶在降价后或许有着更大的压力,前进的道路更加艰难。

03 内卷之下,茶饮行业加剧淘汰?

长远来看,头部玩家喜茶、奈雪的茶、乐乐茶纷纷“内卷”降价,这对整个茶饮行业来讲,都不能算是一个好消息。

一方面,原材料价格上涨无疑会导致成本价格上涨,此时降价无疑只会进一步压缩利润,削弱企业的盈利能力,更何况目前茶饮企业的利润难题尚未解。

以奈雪的茶为例,2月8日,奈雪的茶发布了盈利警戒,预计截止2021年12月31日止,集团取得收入约为42.8亿元-43.2亿元,经调整净亏损约为1.35亿元-1.65亿元。头部品牌尚且如此,一旦茶饮企业加入降价队伍,压力可想而知。

另一方面,茶饮领域消费者的忠诚度其实并不高。此前,36氪研究院联合奈雪的茶发布的《2019新式茶饮消费白皮书》指出,新式茶饮仅有6%的受访者具备非常强的品牌忠诚度,即消费集中在一个茶饮品牌上;20%的受访者几乎不具备品牌忠诚度;而绝大多数消费者会将消费集中在少数品牌之间。

消费者品牌忠诚度,图/《2019新式茶饮消费白皮书》

喜茶、奈雪的茶、乐乐茶选择在此时降价,也显示出行业对中端市场的抢夺已经到了白热化的地步。

在行业普遍内卷的大环境下,头部茶饮品牌想要维持利润增长,寻求更多的市场份额,只能不断下沉,向用户提供消费门槛更低、性价比更高的产品,因此,中端市场也就成了新目标。

据NCBD发布的《2020-2021中式新茶饮行业发展报告》显示,在单杯奶茶可接受的价格区间中,10-15元对应的消费者群体占比为57%,15-20元对应的消费群体占比为27%。由此可见,中端价格区间仍是新茶饮的主流消费市场,也是众多玩家势在必得的战场。

据联商网报道,依据客单价的不同,茶饮连锁品牌主要可以分为三个价格带:价格不超过10元的低端市场,10-20元价位的中端市场,以及20元以上的高端市场。目前中端市场盘踞着古茗、茶颜悦色、茶百道、Coco都可、一点点等众多赛道玩家。

当高端茶饮降价提供更低的消费门槛,中端茶饮陆续涨价谋求生存空间,二者的界限被打破,梯队分化不再明显,这也意味着中端和高端茶饮的众多玩家将抢夺同一批用户,价格战也就随之爆发。

随着高端茶饮品牌的下沉加剧,降维打击来临,茶百道、Coco等中端赛道玩家将迎来正面冲击,直接面临着用户流失、营收下降的风险。

如若这些中端茶饮玩家想要避开与高端玩家的正面竞争,或许也只能采取降价的方式抢夺更多中低端的用户。

但如此一来形成的混乱竞争局面,只会让茶饮行业陷入越来越难的境地,成本不断上涨、价格一降再降,一旦没有更多资金支持,只会加速行业的洗牌。

这波茶饮行业降价内卷之下,淘汰赛也将更加剧烈。2022年,活下来或许成为了茶饮玩家们共同的目标。

(本文头图来源乐乐茶LELECHA官方微博。)

[本文作者一刻商业,i黑马授权转载。如需转载请联系(ID:yikecaijing)授权,未经授权,转载必究。]

上一篇 : 时隔17年后农夫山泉再推汽茶发力非传统碳酸饮料赛道

下一篇 : 福泉市茶山茶地采茶忙不负春光好时节